こんにちは、MeGです!

金=ゴールドが最高値を更新中ですね。

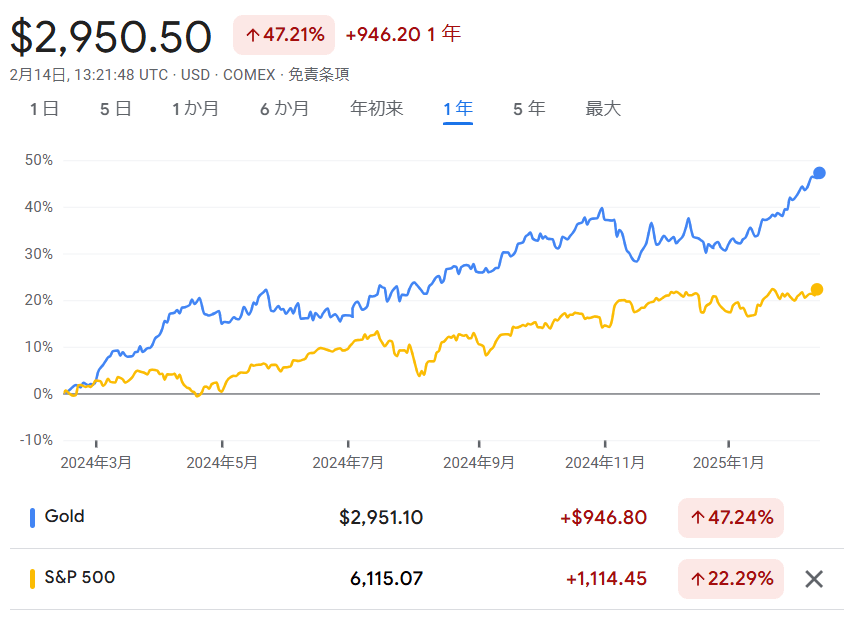

(出典:Google Finance)

このように、過去1年間のドル建てチャートを見てみても、金先物価格の年率リターンは47.24%と、S&P500の22.29%を遥かに凌ぐ成長率となっています。

そんな中昨年末から注目を集めているのが、S&P500にゴールドをプラスして投資する日興アセットマネジメントの「Tracers S&P500ゴールドプラス」、通称“ゴルプラ”です。

このゴルプラ、NISAでは買えない投資信託にも関わらず、とくに昨年10月以降、急激に純資産総額を伸ばしているんですよね。

おまけに信託報酬は0.1991%と、アクティブファンドとしてはお手頃な価格。

この投資信託の面白いところは、レバレッジを活用してS&P500に100%、ゴールドに100%、計200%相当額の投資を行う点にあります。

つまり月に1万円を投資したら、S&P500に1万円、ゴールドにも1万円、合計2万円分の投資をしたことになるということ。

すごい仕組みだとは思うけど、具体的にはどうやって200%の運用を実現してるの?

ゴールドをポートフォリオに組み込みたいけど、ゴルプラって結局あり?

今回は、ゴルプラ投信に興味はあるけど、仕組みがよく分からない、あるいは投資すべき?などの疑問をお持ちの方向けに、ゴルプラ投信について分かりやすく解説していきます。

なお、私の個人的見解も多分に入っているため、あくまで参考意見としてお聞きいただけると幸いです。

にほんブログ村に参加しています。

クリックでぜひ応援をお願いします!↓

![]()

![]()

![]()

「Tracers S&P500ゴールドプラス」ってどんな投資信託?

長期的成長が見込める「S&P500」と、価格の安定した「金=ゴールド」に分散投資

一般的にゴールドは、株式と逆の動きをすると言われています。特にリーマンショックの際には、S&P500が約53%の大暴落をする一方、ゴールドは最初こそ下落したものの、すぐに切り返して最終的には約20%上昇しました。

この、株式とは逆相関の関係にあるとされるゴールドをポートフォリオに組み込むことで、価格を安定させながら中長期的成長を狙おうというのがこの投資信託のコンセプトになっています。

近年は地政学リスクの高まりや、インフレに対するヘッジとして、とくに需要が高まっているゴールド。

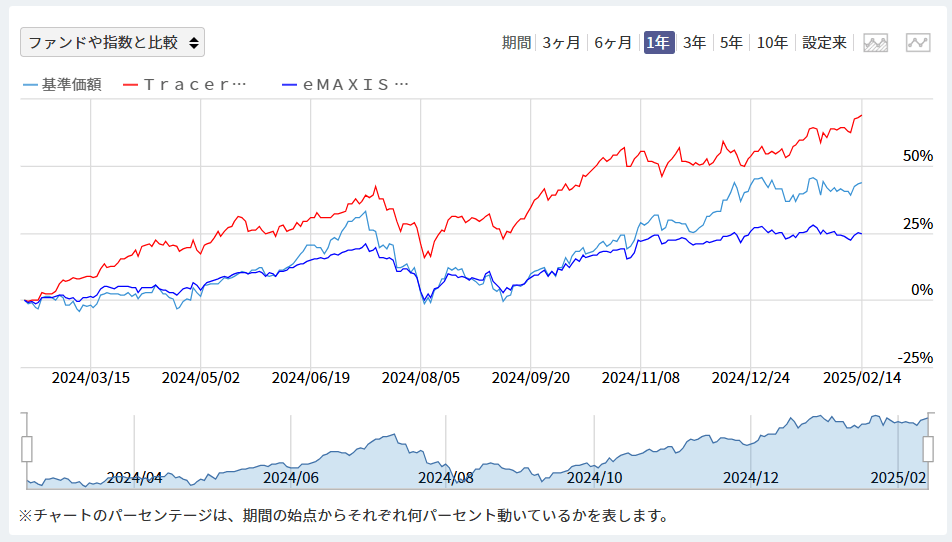

そのゴールドとS&P500、双方のパフォーマンスが良かった2024年以降のゴルプラの上昇には凄まじいものがありました。

(引用元:MINKABU)

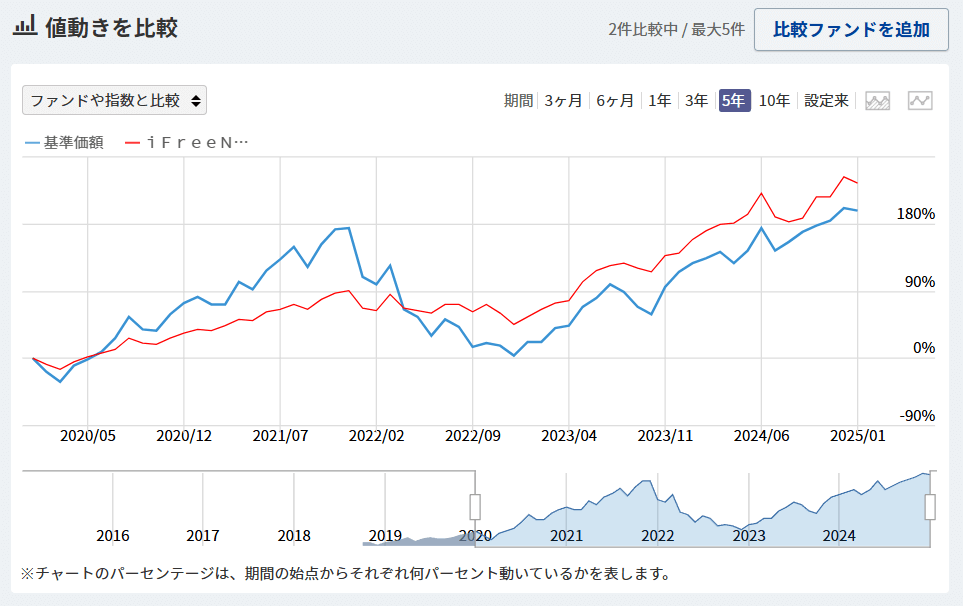

ここ1年間の上昇率は、なんと67.61%を記録。(グラフ赤)

「e MAXIS Slim米国株式(S&P500)」(グラフ青)

…年率リターン 30.47%

「iFreeNEXT FANG+インデックス」(グラフ水色)

…年率リターン 52.38%

と、人気の投資信託と比べてもいかに驚異的なパフォーマンスだったかが分かります。

ほう、あのFANG+よりもリターンが高いとは…!これは人気が出る訳ですな。

とくに、ここ最近の過熱ぶりを見ていると、“価格の安定化”のためにゴールドを組み込むというよりは、米国株を上回るパフォーマンスを見せるゴールドを少しでもPFに組み入れておきたい投資家が増えてきたように感じます。

レバレッジを活用して資金効率アップ

「Tracers S&P500ゴールドプラス」は、NISAでは購入できない商品となっています。それは、このゴルプラがデリバティブ取引、およびレバレッジを活用したユニークな投信だから。

英単語のデリバティブ(derivative)は、「派生的、副次的」といった意味を持ち、金融の分野で用いる場合は金融派生商品を意味します。

金融商品には、外国為替、株式、債券、預貯金、ローンなどがあり、これらの金融商品を元(原資産)として開発された商品がデリバティブです。

金融商品の変動リスクを抑えるヘッジの目的や、逆にリスクを負って高い収益性を追求する投機の目的で用いられる商品です。

デリバティブ取引においては、取引代金を全額準備する必要がありません。預けた資金(証拠金)以上の金額で取引できる仕組み、これをレバレッジと言います。

少額の資金で大きな利益を狙えるレバレッジ効果が働くため、資金効率の高い運用が期待できます。

デリバティブ、レバレッジ…聞いたことあるような無いような。

分かったような分からないような。

では具体的に、この「デリバティブ取引」や「レバレッジ」がゴルプラにどう生かされているのでしょうか?

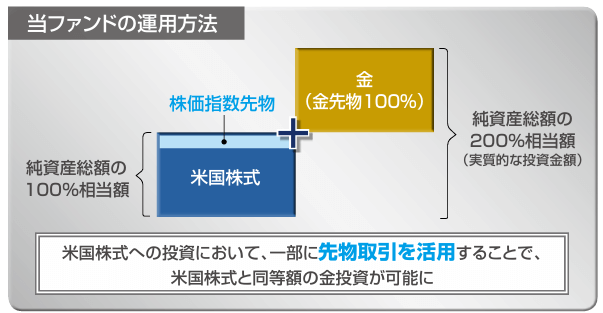

(出典:日興アセットマネジメント)

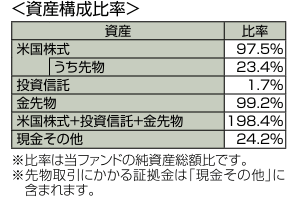

まず、私たちが投資する資金を100%として、そのおよそ75%でS&P500インデックスを買います。余らせた残りの25%の資金を使ってそれを先物取引の証拠金とし、レバレッジをかけて株価指数先物に25%、金先物に100%投資をします。

(計算を単純化するため、表にある投資信託の1.7%はここでは無視しますね)

投資資金のうち25%部分にレバレッジがかかることで、合計で200%の投資を可能にしているということです。

一般的に、分散型の投資信託(資産均等ファンドなど)では50:50とか、25ずつ×4とか、全体が“100%”になるように配分されてますよね。

ですがこのゴルプラは100%の資金を“200%”に膨らませて、S&P500にもゴールドにも100%の投資を行うことで、少ない資金で大きなリターンを狙うことが可能になる、という訳です。

その点では実に画期的で、資金効率の優れた投資信託であると言えます。

ちなみに今年1月には「Tracers NASDAQ100ゴールドプラス」という商品も販売開始となりましたが、仕組みはこのS&Pのゴルプラとまったく同じもの。

インデックスの投資対象がNASDAQ100になるということで、S&P500のゴルプラよりさらにハイリスク・ハイリターンな投資にチャレンジできます。

「Tracers S&P500ゴールドプラス」に投資する際の注意点

レバレッジは投資効率が上がる一方“リスク”でもある

このゴルプラの最大の注意点は、まさにこの“レバレッジ”にあります。

レバレッジは上昇局面では高いリターンを生み出してくれますが、一方で下落局面ではレバレッジの分、元の指数より激しい下げに見舞われることを念頭に置いておかなければなりません。

しかもレバレッジには「逓減リスク」というのがあり、基準となる指数が下落後元に戻っても、レバレッジの価格はなかなか元に戻らないという現象が起こります。

上記は、大和レバナス(青)とフツナス(赤)の比較チャート。レバナスは未だノンレバレッジのNASDAQ100にパフォーマンスが追い付いていません。

下落局面、あるいはレンジ(上下を繰り返し価格が変わらない局面)においては、レバレッジ商品はノンレバレッジの商品よりパフォーマンスが劣るということですね。

とくにゴルプラのゴールドの部分は、100%金先物に投資しているため注意が必要です。

私自身、CFDを使ってよく短期で金先物をトレードしているのですが、あの値動きを長期で…と思うと正直ちょっと怖い気がしますね。

レバレッジがかかっている時点でゴールドが“安全資産”ではなくなっている怪…。

ゴルプラはまだ“下落局面”を経験していない

「Tracers S&P500ゴールドプラス」の設定日は2022年8月31日。これは、2021年から始まったFRBの利上げによるショックの“大底”に近い時期に当たります。

当時、金利に弱いゴールドは利上げにより株式と一緒に暴落し、2022年10月末頃に大底をつけました。その後反転し強気相場入り、以後ずっと上昇基調のまま。

つまり、ゴルプラはまだ大きな下落局面を経験していないのです。

今後何かのショックが起きたらどういう値動きをするか、実績がない分予測できないのが不安な点ですね。

しかも今はS&P500は割高、ゴールドも高値圏です。万が一高値掴みをしてしまうと、かの「レバナス民」のように市場から退場してしまう危険性も。

投資タイミングには十分な注意が必要です。

先物取引は短期金利の影響を受ける

次にコスト面です。

一般的に先物取引の価格形成には“短期金利が内包”されており、現物と先物のリターンはその分かい離する、と言われています。

つまり短期金利分がいわゆる“隠れコスト”になっており、実はリターンを阻害しているということ。そのため、例えばレバレッジ2倍の商品でも、実際の上昇時のリターンは2倍にならない、という現象が起こります。

日興アセットマネジメントさんの「ゴルプラ」特設ページや目論見書における、基準価格の推移や値動きの説明の際に、「金先物は米ドルベースのエクセスリターン」である旨の注意書きがあるのはつまりそういうこと(現物のゴールドの値動きとは違う)。

先物取引は為替変動の影響はほどんど受けないというメリットがありますが、一方で現物ではかからないコストがかかることも理解しておくと良いかもしれません。

「金融所得課税」強化の懸念

最後に、潜在的リスクとして、今後の金融所得課税についても一応触れておきます。

現在特定口座においては売却時に20.315%の税金がかかります。特定口座で投資する方は、もちろんこの点は重々理解されていると思います。

ですが、こちらもご存知のとおり金融所得課税をこれから強化しようという動きがありますよね。

まだ検討の段階ではありますが、近い将来30%、あるいはそれ以上の税金が課される可能性も。

そのため投資の優先順位としてはNISA、その次がiDeCo。それでも資金が余る方、あるいは短期売買をされる方のみ特定口座で投資するのが良いかと思います。

今後の政府の動きはしっかり注視しておかないといけませんね。

せっかくリターンが出ても、税金のせいで利益がかなり目減りしてしまうのは悲しすぎる…。

結局“ゴルプラ”は投資すべき?

資産形成には向かない?どちらかというと短~中期投資向けの商品

結局のところ「Tracers S&P500ゴールドプラス」や「Tracers NASDAQ100ゴールドプラス」といったゴルプラ投信は、先にも述べてきたとおりデリバティブやレバレッジを積極利用したハイリスク商品であることから、レバナス同様、短期ならアリだけど、長期積立投資にはあまり向かない商品なのかな?と個人的に思いました。

もちろんリスクをしっかり理解し、コアを通常のインデックスファンドなどで固めた上での“サテライト投資”としてはありなのかもと。

いずれにしても振り向ける資金は少額にしておいた方が無難な予感がします。

値動きに敏感に反応できる“投資玄人”向けファンド

このレバレッジ商品でしっかり利益を出すためには、株も金も下がる暴落局面、いわば“総悲観”の時になるべく仕込み、強気相場で売り抜けるテクニックが必要と考えます。

その点で、このゴルプラはレバレッジなどの特性を理解した、ある程度経験を積んだ投資家向けの商品であると言えるのではないでしょうか。

個人的見解&まとめ

いかがでしたでしょうか。

なるべく分かりやすくと思って解説したつもりですが、やはりどうしてもこの投資信託の仕組みには難解な部分もあり…。

もし私のつたない説明で、少しでもご理解いただけたなら幸いです。

とにかく、ゴルプラは単に米国株にゴールドを足しただけの商品ではないということ。

画期的で優れたファンドではありますが、買うタイミングによっては大きな含み損を抱えるリスクがあります。

ここ1年のパフォーマンスが良かったのは、たまたま相場が奇跡的に良かったから。

先にも言ったように仕組み的に、長期投資には向いてなさそうですよね…。どちらにしても今は買い場ではないですし、高値掴みの危険もあるので、これから投資しようと考えている方は十分注意してください。

結論:

もし、株式やゴールドに長期投資したいならレバレッジは無しで、別々に買うのがベター。

金の投資信託やETFには優れた商品がたくさんあります。

私自身も元々ゴールド推しで、米国ETFの「GLDM」を保有しています。NISAで購入できますし、コストも低いのでとってもおすすめです。

インフレなどで法定通貨の価値がどんどん目減りしていく中、ゴールドは今後ますます期待できる投資先になると思います。

しっかり検討し、自分に合ったベストな投資法を見つけていきましょう!

今回は以上となります。

最後までお読みくださり、ありがとうございました。

MeG

コメント