こんにちは、MeGです!

楽天SCHDの人気が飛ぶ鳥を落とす勢いですね。

そろそろ来年の新NISAについて考える時期になってきましたが、楽天証券でNISA口座をお持ちで、人気の「楽天SCHD」を購入銘柄に加えようと検討中の方も多いかと思います。

でも中には、

「受取型」と「再投資型」があるけど、実際にどれくらいのパフォーマンスの差になるの?

将来に向けて、いくら積立したら良いか分からない…。

と迷われてる方もいらっしゃるのではないでしょうか。

日本で初めてSCHDを買い付ける投資信託ということで、もちろん過去の実績も無い訳ですし、無理もありません。

そこで今回は、楽天SCHDを積立金額別に「受取型」「再投資型」それぞれ投資した場合のシミュレーションをしてみたいと思います。

よければ来年の新NISA戦略の参考にしてくださいね。

にほんブログ村に参加しています。

クリックでぜひ応援をお願いします!↓

![]()

![]()

![]()

今回のシミュレーションの条件

大前提として「株価も成長しながら増配もする」ケースの今回のシミュレーションは実際やってみるとかなり難しく、エクセルとにらめっこしながらあくまで素人が作ったものになります。

大きく外してはいないと思いますが、あくまで参考程度とし、多少の誤差はお許しいただけると幸いです。

今回は本家「SCHD」の過去パフォーマンスを参考に、以下の条件でシミュレーションしてみました。

(直近の配当利回り:3.51%)

増配率:10%

(平均増配率:11.39%)

株価成長率:7%

(過去5年の平均プライスリターン:8.65%)

※新NISAでの積立投資

(現在は成長投資枠のみだが、今後つみたて投資枠でも投資可能になる前提で試算→投資可能上限を1,800万円とする)

※投資期間:20年

※積立金額:月1万・2万・3万・5万・10万の5パターン

※分配金は、新NISAで発生する外国税10%を引いた金額で算出

※再投資型は前年の分配金合計金額(税引き後)を年初に一括で再投資した場合のもの

※為替と信託報酬は考慮しない

念のためご存知ない方のために、「受取型」と「再投資型」というのは投資信託の購入画面で選択を求められるもので、以下の違いがあります。

「再投資型」…分配金を受け取らずに、そのまま同じファンドの再投資にまわす

受取型は、ご高齢で分配金をすぐに年金の足しにしたい、あるいは高配当投資のメリットを享受したい方に向いています。

一方で再投資型にすると、分配金は元本として同じファンドに再投資され、複利が効きやすくなるといったメリットがあります。

それでは、実際のシミュレーション結果をどうぞ。

シミュレーション結果~受取型と再投資型ではどれくらい違う?~

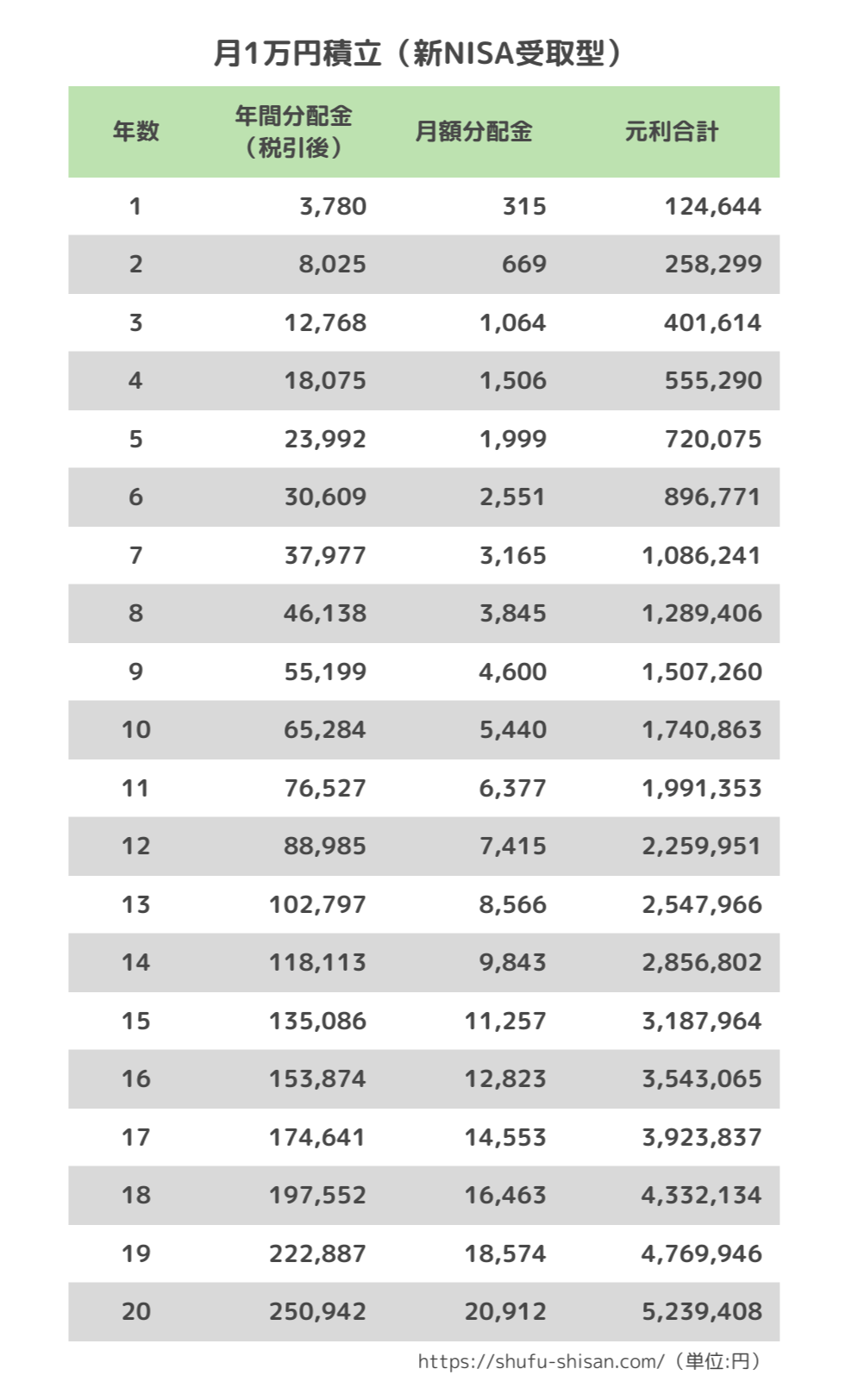

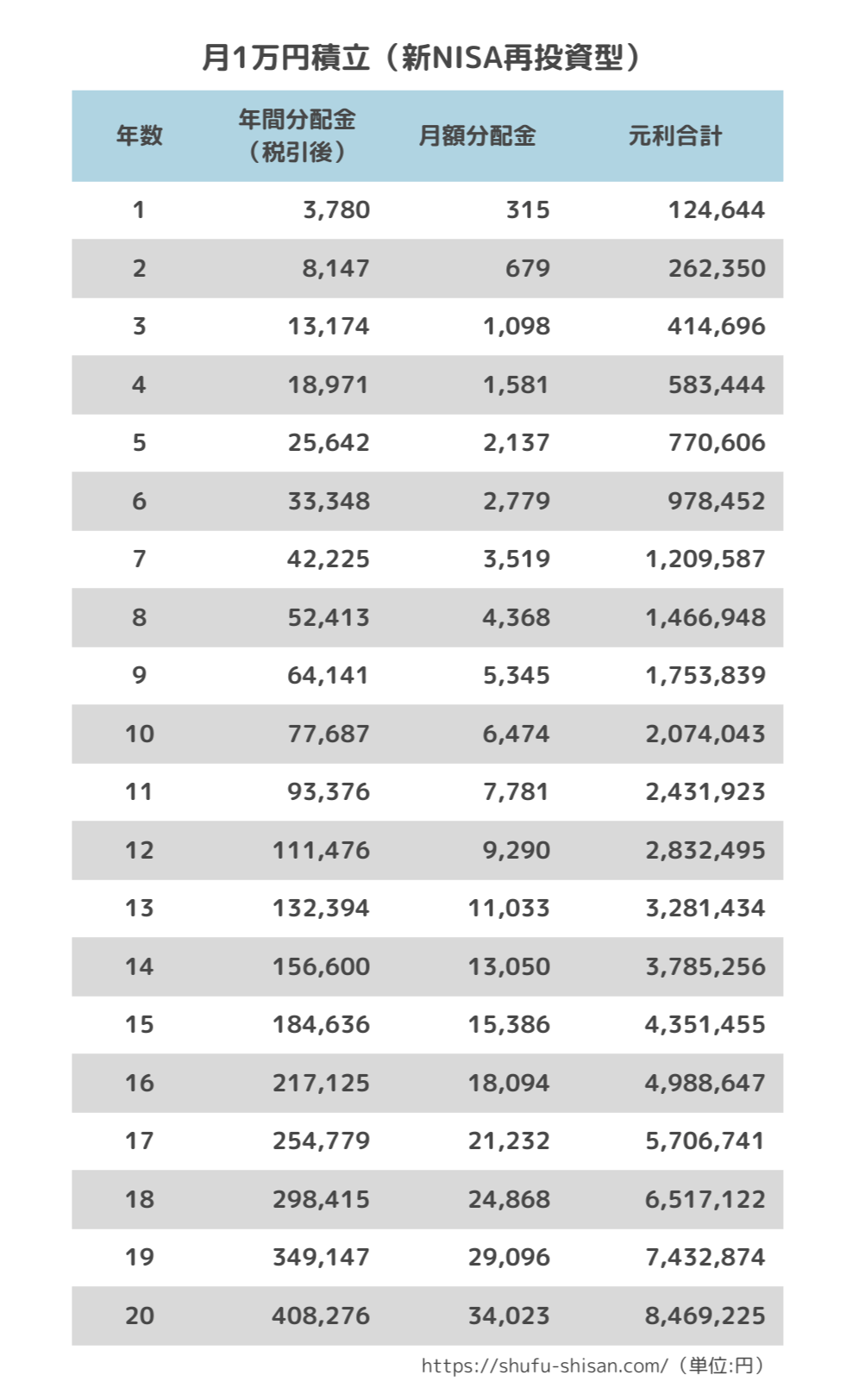

月1万円積立【累計投資元本:240万円】

まずはお試しで少額から積立してみよか!という方もいらっしゃると思い、月1万からシミュレーションをしてみました。

受取型の場合

再投資型の場合

月1万の積立でも、15年、20年と長期で運用することである程度まとまった分配金と資産額に。

特に再投資の場合は、楽天SCHDが持つ増配の恩恵をより受けることができます。

投資元本240万円に対し20年後、年間40万円以上の分配金が受け取れるのは驚きですし、うれしいですね。

楽天SCHDをコアに据えるのではなく、あくまで「お楽しみ枠」としてサテライト投資をするなら、月1万円からでも全然アリだと思います。

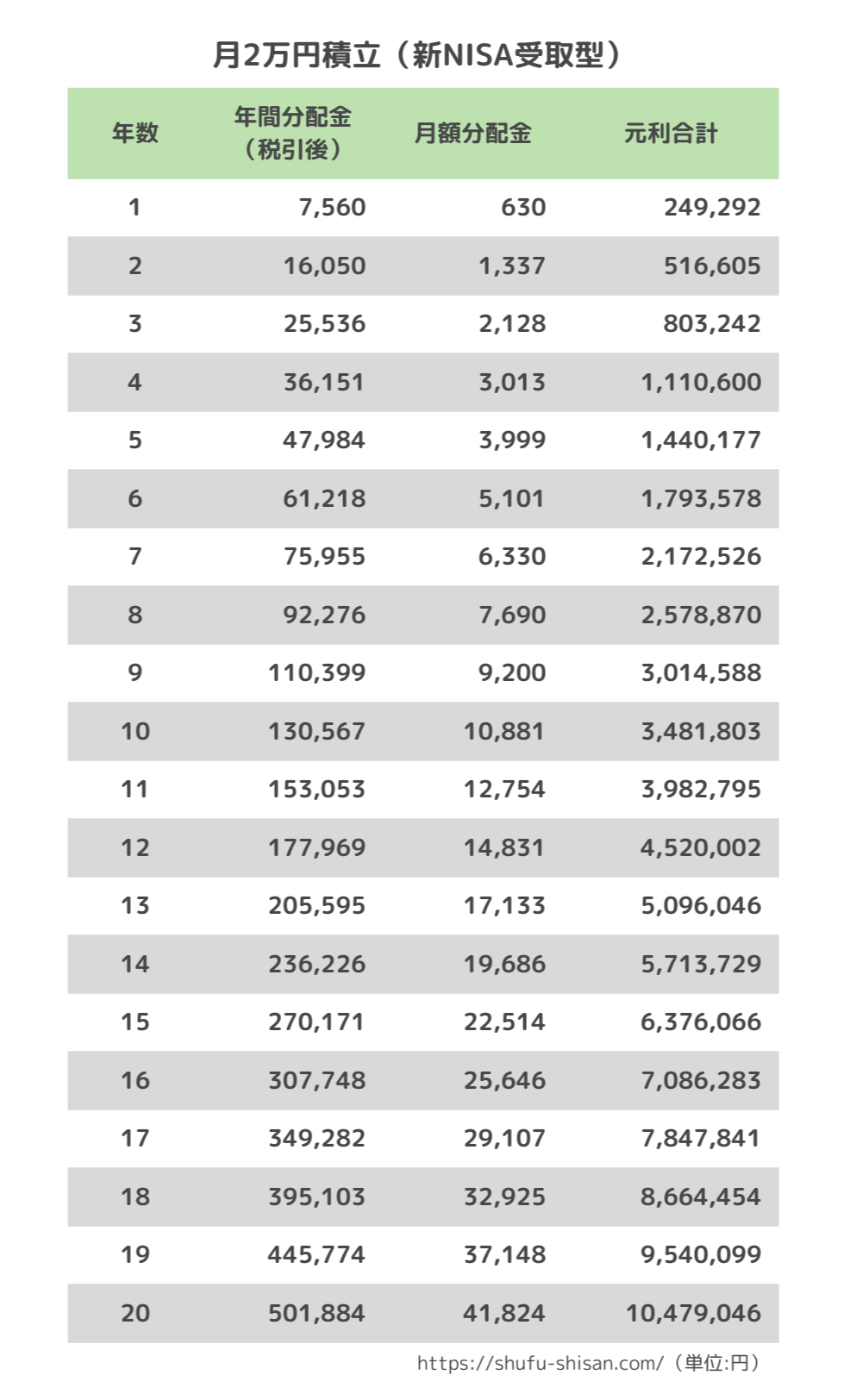

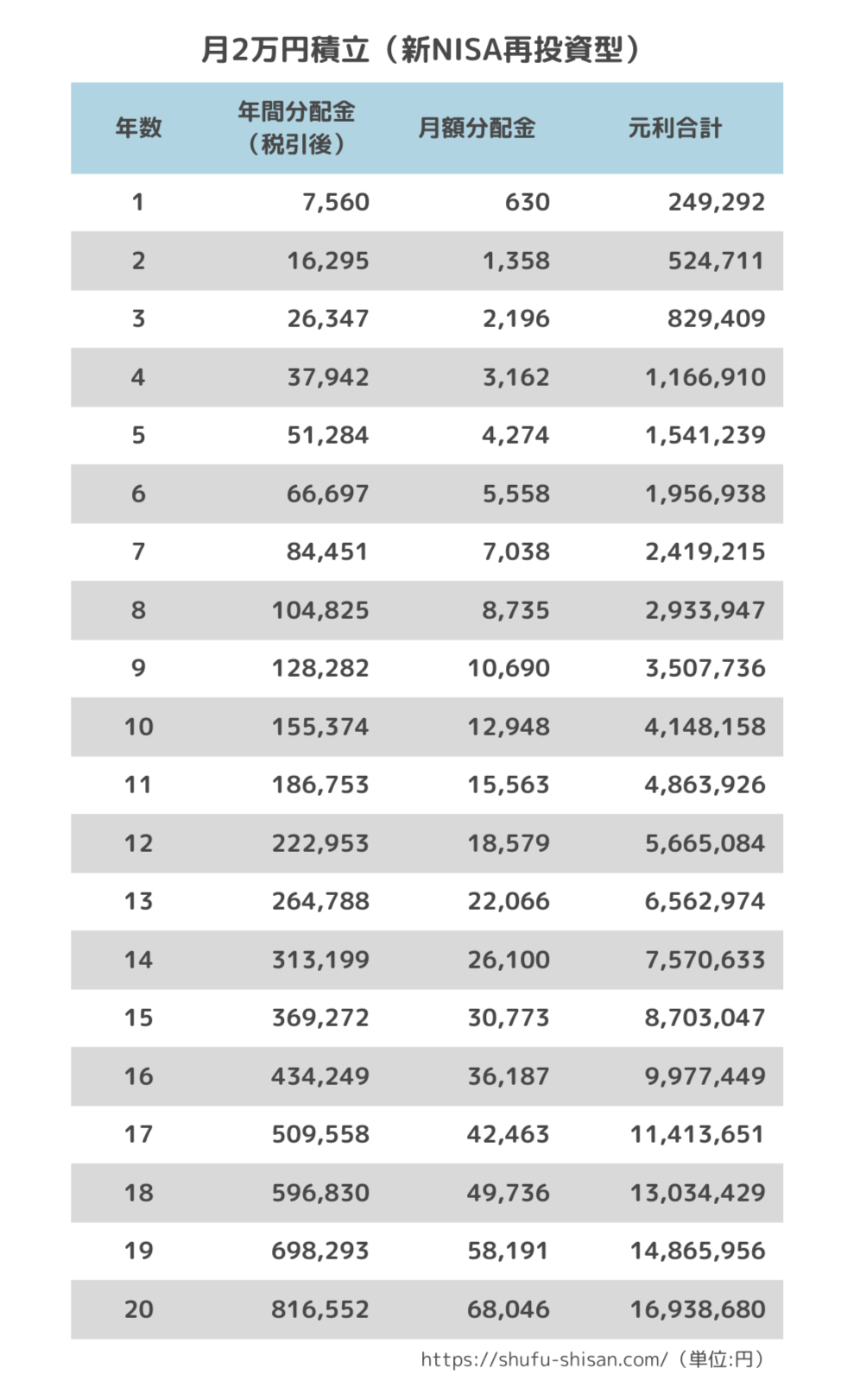

月2万円積立【累計投資元本:480万円】

試算してみて、結構いいパフォーマンスになるんじゃ?と期待が膨らんだ月2万の積立。私自身も来年の新NISAからこの月2万円の積立を始める予定です。

受取型の場合

再投資型の場合

月1万の場合と比べ、受取型と再投資型の20年後のパフォーマンスにかなり差が開きだす月2万積立。

受取型でもしっかり増配しますし、資産自体も増えるので目先のお金が必要な方には良いですが、一方の再投資型の増配と資産増加ペースには驚かされます。

受取型の方が20年間に受け取る分配金合計は約365万円。

しかし再投資型であれば、20年後の資産額だけを見ても受取型より約645万円も多く増えており、分配金も1.5倍以上に膨らんでいるのがわかります。

特に15年目くらいからその差が顕著に表れてきますね。

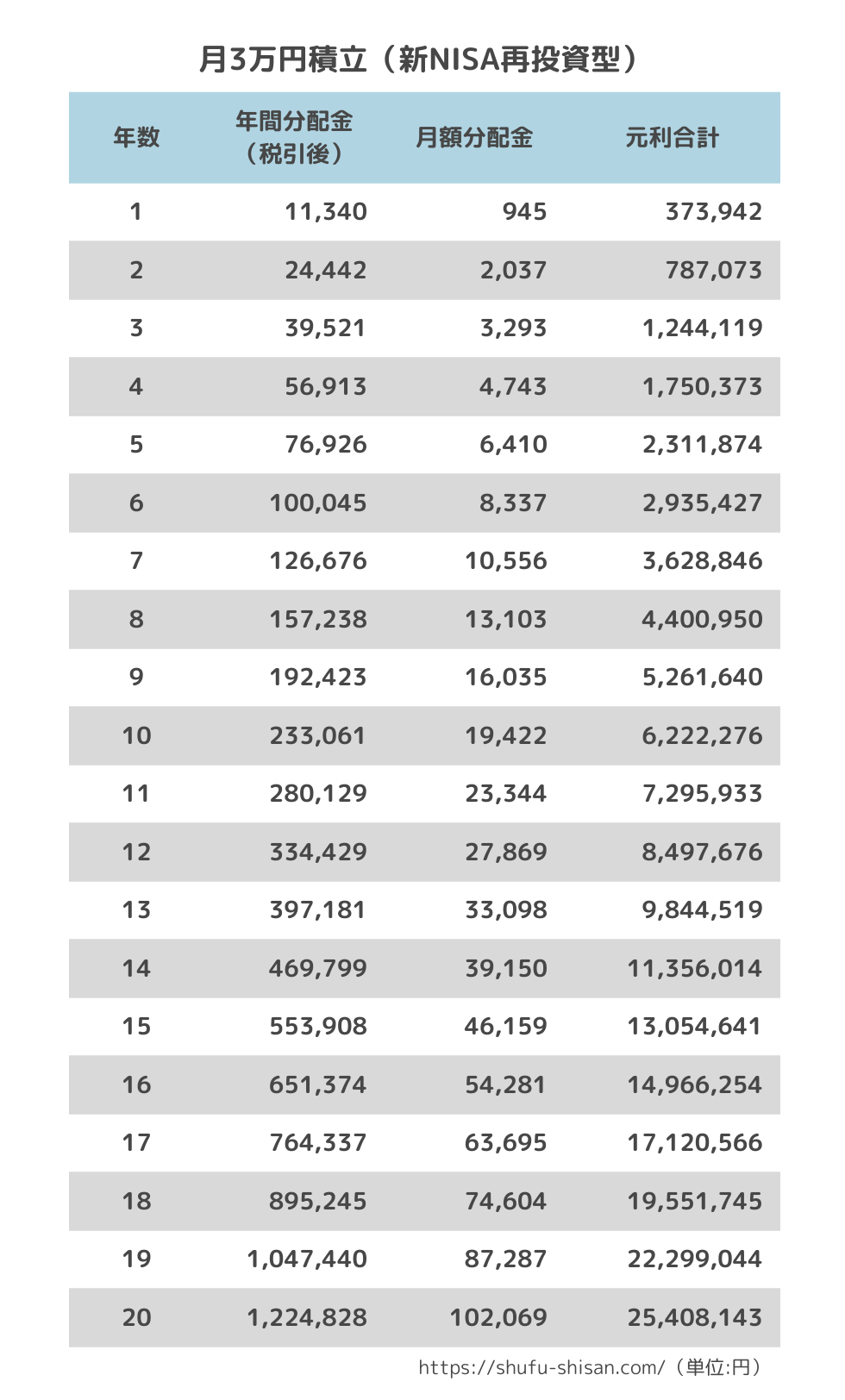

月3万円積立【累計投資元本:720万円】

さぁどんどんいきますよ~。次はまとまった投資元本になる月3万円の積立です。

受取型の場合

再投資型の場合

月3万円であれば、受取型を選択した場合でも、分配金を受け取りながら20年後にはまとまった資産を築くことができそうです。

投資のモチベーションを維持しながら資産形成したい方は、受取型、月3万円の積立はアリかと。

再投資型の場合は、20年後に分配金が大台の10万円へ到達。老後の資産形成という意味では、年金以外に10万円が手に入るようになるのはありがたいですね。

資産もしっかり増えており、受取型と比べ何と1,000万円も多くなる試算です。(再投資型の場合の出口戦略はまた後ほど)

月5万円積立【累計投資元本:1200万円】

月に5万円以上の積立をする方は、楽天SCHDをコア投資としてお考えの方が多いかと思います。

ここまで来ると、受取型の場合でも20年後には分配金が月10万円に成長するので、分配金と株価成長、双方の恩恵をしっかり得ることができますね。

受取型の場合

再投資型の場合

※2024.11.23 追記

少し計算が違っていた箇所があったので訂正(上方修正)し表を差し替えました。申し訳ありません。

月5万円積立ともなると、再投資の場合の資産増加がものすごいです。

厳密に言うと、再投資の場合は分配金が元本として投資されるため、18年目くらいに生涯投資枠1,800万に到達します。以後の投資分は特定口座での運用となるため、1,800万円を超えた分の分配金に対しては約20%の税金が課されることになります。

そのため若干の誤差は生じますが、それにしても20年後の分配金が約17万円。資産も約4,200万円まで増えているので、20代や30代の若い方であればサイドFIREも視野に入ってきます。

それ以外の年代の方であっても、20年でこれだけの資産が作れるとなれば、老後の資産形成は楽天SCHDだけで完了することになりますね。

少なくとも老後も身を粉にして働く、といった心配は無さそう。

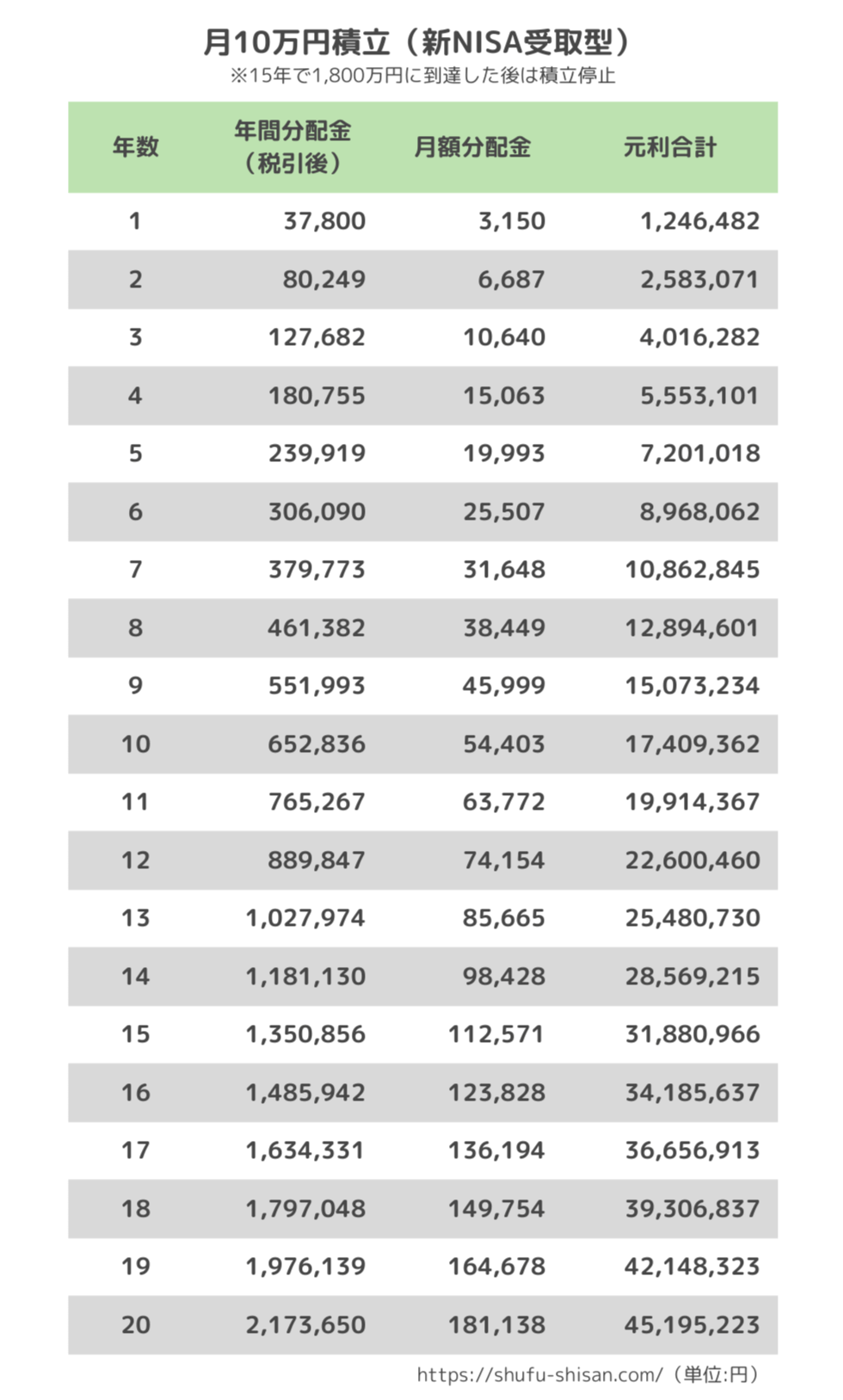

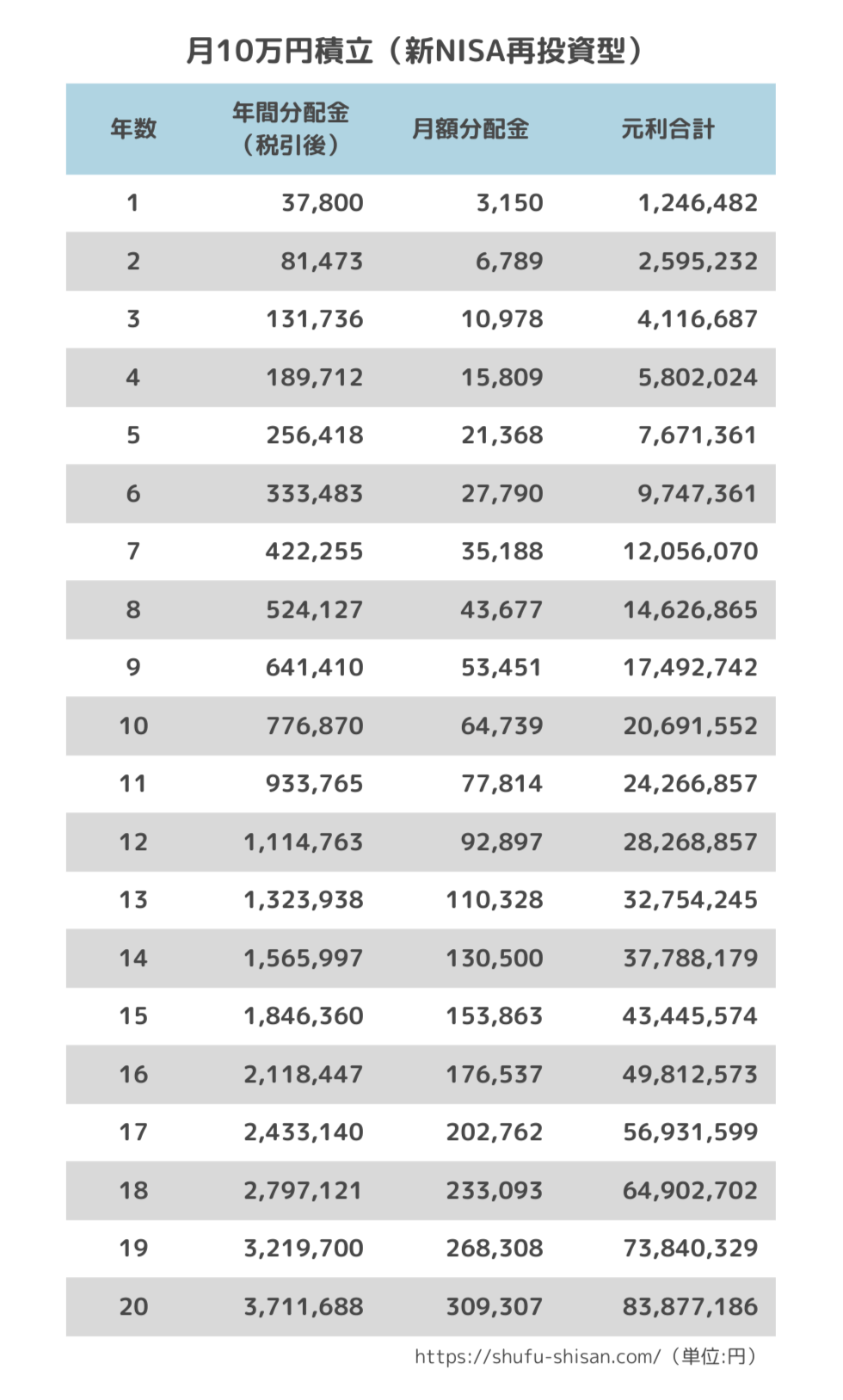

月10万円積立【累計投資元本:1800万円】

最後に月10万円のケースです。この場合、15年で新NISAの投資可能上限1,800万円に到達するため、それ以後は追加投資なしにしてあります。

再投資の場合は生涯投資枠1,800万円に実質12年で到達するため、以後の分は特定口座での運用になります。

時間の都合上そこの細かな計算まではできず申し訳ありませんが、先の月5万円の再投資型のケースと同じく、枠を超えた分の分配金への課税は10%ではなく、約20%となりますのでその点はご留意ください。

受取型の場合

再投資型の場合

実際、新NISAの枠すべて楽天SCHDで埋めるという方は少数派とは思いますが、20年後の資産が8,300万円、分配金もその後増配がまだまだ続くことを考えると、月10万の再投資型はもはや資産が増えすぎて悩むレベルに。

そのためこのケースにおいては、ある程度希望の分配金まで達したら積立を辞め、資産が枯渇しない金額で取り崩しを始めるのもありかもしれません。

もちろん年齢によってはFIREも検討できますね。

「再投資型」の出口戦略について

すでにご存じの方も多いと思いますが、新NISAにおいては、「受取型」⇔「再投資型」の分配コースの変更が現状できないことになっています。SBI証券では新NISAでのコース変更がすでに可能なので、楽天証券でも将来的にできるようになると良いですね。

もし現行のままの場合、「受取型」は分配月になったら自動で分配金が振り出される訳ですが、「再投資型」の場合は、分配金を受け取りたくなった時にどうすればいいの?と疑問をお持ちの方もいらっしゃると思います。

ここからは、「再投資型」の出口戦略についてご紹介します。

分配金に準ずる額を「疑似分配金」として取り崩す

楽天証券には「定期売却サービス」というものがあり、保有している投資信託に受取日と受取方法を設定することで、毎月指定した日に売却代金を受け取ることができます。

要はオルカンやS&P500などのインデックスファンドと同じように、「楽天SCHD」も売却金額を定率または定額で設定し、取り崩していくことになります。

→楽天証券の「定期売却サービス」については詳しくはこちら

疑似分配金にするメリット

この、言わば “疑似分配金”という形を取ることのメリットは、以下の2点になります。

② 分配金(実質)を毎月安定して受け取ることができる

分配金やトータルの資産額が目標に達したら、「定期売却サービス」を使って定率または定額で資産を取り崩していきます。

ただ、定率の場合は売却金額が安定しませんし、計算もやや複雑のため、個人的には定額売却がおすすめです。(分配利回りから大体の取り崩し可能金額が割り出せる方なら定率もあり)

楽天SCHDの分配月は本来年4回ですが、この方法なら“疑似分配金”として毎月、取り崩した額を安定して受け取ることができます。

毎月一定の金額が入ってくるので家計管理がしやすい、というメリットも。

取り崩し金額をいくらにするかについては、始めはまずその年の分配金に準ずる金額を目安にすると良いです。

きちんと算出したい、という場合には、新NISAの外国株投信の年間の分配金がいくらになるかは

で求めることができます。

投資信託の分配金は資産総額でも元本でもなく、“口数”で決まるのね。

例えば先のシミュレーションでは20年後の分配利回りは21.24%としています。月5万円再投資型の場合、20年後のシミュレーションでは、表にはありませんが保有口数を10,664,968口として計算しており、年間の分配金合計は

(10,664,968口×21.24%)-10%=2,038,715円

となります。

これを月で割ると、表の通り約16万9千円になるので、この計算を取り崩し金額を決める際のひとつの基準にすると良いでしょう。ご自身の保有口数は証券口座で簡単に確認することができますよ。

ここまできちんと計算するのは面倒…という場合には、様々な証券会社が出している「取り崩しシミュレーション」サイトなどを使って、資産が枯渇しない金額を算出し設定すればOK!です。

もし取り崩す金額を分配金分よりも少なく設定すれば、分配金の残りが再投資され、理論上資産は減るどころかさらに増えていきます。

一方で、分配金+資産を少しずつ取り崩せば、より多くの金額を毎月受け取ることも可能に。

年齢を経るにつれ資産もある程度崩していかないと、亡くなる時に一番資産が多い状態になってしまい勿体ないですからね。

設定する金額は、トータルの取り崩し期間や家計の状況、生活スタイルなどによって様々。自分にとって“ちょうど良い”金額を取り崩していきましょう!

まとめ

今回「楽天SCHD」のシミュレーションをしてみた訳ですが、実際は当然ここまできれいな右肩上がりに分配金や資産が増えることはおそらくありませんし、楽天SCHDが本家SCHDと同じようなパフォーマンスが出せるかどうかも正直わかりません。

ただ、ある程度試算し、将来のビジョンを持って投資することはとても大切なことだと考えます。

そしてシミュレーションして思ったのは、目先の分配金がどうしても欲しいというのでなければ、できるだけ「再投資型」にしましょう、ということ。

取り崩しの際の設定の手間はありますが、楽天SCHDの凄まじい“増配”の恩恵を最大限受けることができ、結果「受取型」よりも遥かに資産が増えることを考えると、「再投資型」にするメリットはかなりあるのではないでしょうか。

実際、再投資した場合の直近のトータルリターンはオルカン(ACWI)より上。S&P500よりはさすがにやや劣りますが、今後もS&Pのリターンがずっと良いという確証も無いですし、ダウ銘柄中心で暴落耐性もある楽天SCHDのパフォーマンスの方が上回るターンがもしかしたら来るかもしれません。

そもそも楽天SCHDは分配金目当てで積み立てる方も多いので、「再投資型」の選択はやや難しい面もあるでしょう。

しかし一定の期間、再投資に回すことで将来受け取れる金額が増えるのは、かなり魅力的なのでは?と個人的には思うんですよね。

分配金の受け取りはできるだけ先送りにした方が(めちゃ)お得です。

「受取型」「再投資型」どちらを選択するにしても、その特徴をしっかりと理解した上で長期投資にのぞみたいですね。

また今後、需要がありそうなら折をみて一括投資の場合や、特定口座で投資する場合のシミュレーションもしていこうかなと思っています。

今回は以上となります。

長くなりましたが、最後までお付き合いくださり、ありがとうございました!

MeG

コメント

コメント失礼します。 毎度興味深く記事を読ませていただき大変勉強になります。

MeGさんのブログを拝見し、SP500(もしくはオルカン)とSCHD(再投資型)を計月10万円積み立てて、20年度にSCHDを再投資から分配に変更し、分配金を生活費に充てようかと思っていましたが、

やはり最終のトータルはSP500に分配が上がるかと思います。

でしたら、最初から全てSP500に投資(もしくはオルカン等に分散)して、20年後に定期売却サービスを利用し、疑似分配金とした方がお得なのかな?と思いました。

知識が浅いためこれが正解なのかわかりません。

正解はないのかもしれませんが、MeGさんの意見をお聞かせいただければ幸いです。

よろしくお願いいたします。

さおり さん

こんばんは!MeGです。

いつもブログを読んでくださり、また私の記事をもとに深い考察までしてくださってありがとうございます。

ご指摘のとおり、過去のSCHDとS&P500の配当込みのトータルリターンを比べるとS&P500に軍配が上がるのは事実です。

なのでSCHDを再投資→将来分配に変更、であればS&P500を普通に積み立てて取り崩しの方が良いのでは?というご意見も

とってもよく分かります。

では私がなぜSCHD再投資をすすめているのかというと、いくつか理由があります。

①S&P500は10年以上株価の上がらない“低迷期間”を幾度も経験している

……S&P500に比べ、SCHDは分配利回りと増配率が大変高く、株価低迷時にも分配金再投資により資産増加が見込めると考えます。

②大型ハイテクの比率が大きいS&P500と違い、SCHDは大型バリュー株を中心に構成されており、両方買うことでセクター分散が叶う

③(②とも関連して)バリュー株で構成されるSCHDは標準偏差がS&P500より小さく(バラつきが少なく)、価格が安定している

……過去10年間の最大ドローダウンを比べても、S&P500は-23.91%、SCHDは-21.54%とわずかながらSCHDの方が暴落耐性も強いです。

少し細かい話になってしまいすみません。

つまり、SCHDはリターンこそ劣るものの、「高い分配金」というモチベーションと「値動きの安定性」といった面で

S&P500よりも優れていると考えます。

これは、10年20年30年と安定した資産形成を続けていく上でとても大切なものです。

もちろん、ボラティリティは高くてもいいから資産を最大化したいという方はS&P500だけでも良いかもしれません。

ご自身の投資方針と照らし合わせて判断されると良いと思います。

ちなみにSCHDとオルカンであれば、トータルリターンはSCHDの方が優れています(これすごいですよね)。

以上、長くなりすみません。

もしまた何か疑問点やご不明な点がありましたら、またいつでもコメントください。

お問い合わせありがとうございました。 MeG