こんにちは、MeGです!

突然ですがみなさんは、夫婦でお金のことを話し合っていますか?

お金のことになるといつも言い争いになってしまう。

そもそも資産形成について話し合うことが無い…。

など、さまざまかと思います。

我が家は、じつはもともと資産形成とは縁遠い家庭でした。

今となっては反省しかないのですが、せっかく旦那様がもともと節約志向だったにも関わらず、私自身に浪費癖があり、お金がためられない状態が続いていたからです。

とくに私が出産のためフルタイムの仕事をやめてからは、子供が双子だったこともあり家計はカツカツ…

パートとして仕事を再開してからも子どもがよく熱を出したりして、思うように働くことができませんでした。

そんな我が家でしたが、今では夫婦それぞれで月に10万円、二人で約20万円を投資に回すことができるようになっています。 (来年からは私の投資額は抑えていく予定)

よくよく考えたら月に10万円を投資するって、パートナーの理解が無ければなかなかできないですよね。

なぜ我が家はそれが実現できたのか…謎(わからんのかい)

そこで今回は、金銭感覚がバラバラだった私たち夫婦が、本格的に資産形成を始めるに至るまでの経緯をたどり、その謎を解き明かしてみたいと思います。

この記事が、夫婦二人での資産形成をスタートするきっかけになれば幸いです。

にほんブログ村に参加しています。

クリックでぜひ応援をお願いします!↓

![]() にほんブログ村

にほんブログ村

NISAを始めたきっかけは“へそくり形成”。笑

“へそくり形成”――。2019年7月、なんとも浅はかな動機から私のNISA人生は始まりました。笑

節約志向の強い旦那さんvs浪費癖のある私。

思うようにお金が使えないストレス……。

私は「こっそり使えるお金を作ろう」という悪巧みから、いろいろと調べた結果、2018からスタートしたつみたてNISA(一般NISAは2014年~スタート)がどうもいいらしいという結論に至り、内緒で楽天で証券口座を作りました。

つみたてNISAええやん!何か良く分からないけど私にもできそう。

つみたてNISAは100円から投資信託の積立ができて、20年間非課税で運用ができ、銀行預金よりはるかに効率の良い資産形成ができる……たったそれだけの知識で、投資について右も左もわからないままとりあえず積立をスタート。

最初に買った投資信託は当時ランキング上位に入っていた国内のもの(ひふみとかたわらノーロードみたいなの)だった気がします。積立金額は旦那さんにも内緒で捻出できる月1,000円~2,000円。それをぼちぼち積み立てていった訳です。

しかも基本売ってはいけないNISAを、ある程度貯まったところでいとも簡単に売却したり。今の私からしたら本当にありえないダメダメっぷりでした。

いつからかそれにも飽きて、積立設定したまま放置し(後から考えるとこれが良かった)数か月以上経ったある日、転機を迎えます。

旦那が突然投資に興味を持ち始めた!

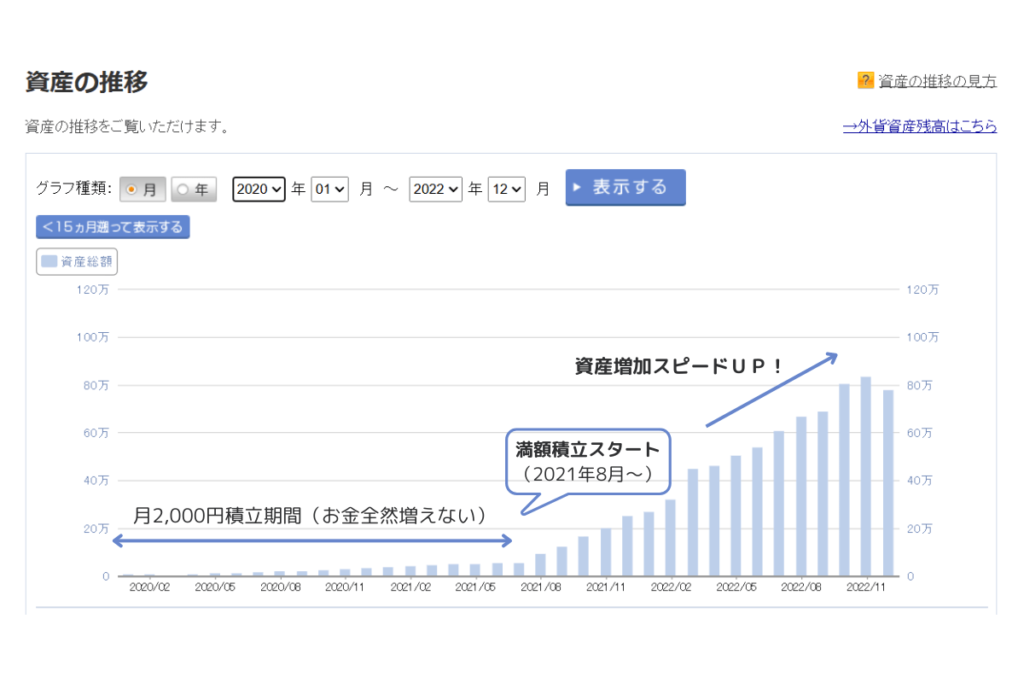

旦那様の鶴の一声で月2,000円積立→満額投資に

時は2021年7月。2020年3月に起きたコロナショックを経て一年以上が経過し、国内ではある大きなムーブメントが起こっていました。

コロナで大きく株価が下がったタイミングで投資を始めた人たちが大きな資産を築き、仕事を辞めて早期リタイアをしていく……そう、“FIRE”ブームです。

それをオリラジの中田敦彦さんや、「お金の大学」で一躍有名になった両学長のYouTubeで知ったミーハーな旦那様が突然「俺さー、つみたてNISAをやりたいんだけど、どう思う?」と相談してきたのです。

当然私はドキリ。だけどカミングアウトするチャンスかもと思い、実は2年くらい前からすでにつみたてNISAを始めていることを旦那様に恐る恐る告げました。

勝手に投資をしていたこと、怒られるかな……と思いましたが、旦那様は怒るどころか

何だ、なら話が早い。それより2,000円じゃ全然ダメだ!満額で今すぐ始めるべし!

とノリノリで、翌月から私のつみたてNISAは満額の月33,333円の積立にいきなりレベルUP。

(旧つみたてNISAは年間40万円の枠しか無く、それを12か月で割った約33,333円が満額積立とされていました)

その際、積立設定のため久しぶりに証券口座を確認した私が驚いたのは、含み益がけっこう増えていたこと。コロナショックという暴落相場を経ても積立を続けていたので(まあ知らなかっただけなんですが)、知らず知らずのうちに“いい感じ”に投資ができていたんですね。

それを見た私たちは「つみたてNISA、いける……!」と、より自信を深めました。

こうして、へそくりという私の超不純な動機から始めたつみたてNISAは、いつの間にか我が家の資産形成の軸になっていったのです。

きっかけを与えてくれた中田のあっちゃんや両学長にはマジで感謝しかない。ありがとう。

旦那様もつみたてNISAを満額スタート。途端に資産が増加

旦那様も投資に前向きになるという奇跡を経て、不純な動機を反省し心を入れ替えた私は、投資について一から勉強し直しました。

勉強と言っても子育てに追われながらパートをしている中でできるのは、投資系のYouTubeをひたすら観ることくらい。

だけどそれが自分には合っていたようで、家事育児をしながら当時さまざまなジャンルの優良な動画に触れることで、みるみる知識が付いていきました。

それだけでなく「投資って深い!興味深い!」と楽しみながら学ぶように。チャートの勉強もかねてFXやCFDも始めてみました。(全然勝てなかったけど相場を読む力はついた)

今振り返ると、投資に出会えたことは自分にとって運命だったのかなと思います。

まぁ元々の動機はちょっと、アレでしたが。笑

2022年からは旦那様もつみたてNISAを満額スタート。(米国利上げショック前の高値掴みで彼はだいぶ苦労したみたい)

夫婦ともつみたてNISAの満額投資を継続するため、二人で協力しながら副業にも取り組みました。

すると、一人で取り組んでいるうちはまったく何も状況は変わらなかったのに、二人で同じゴールを目指し始めた途端、カツカツだった家計にいつしか余裕が生まれ、資産が少しずつ増え始めたのです。

資産を築くためには、何となく積立投資をしていくのではなく、副業なども組み合わせて夫婦で戦略立てて取り組むことが大切だということを実感した瞬間でした。

重要なのは、それぞれの資産状況を共有すること

スプレッドシートで毎月の資産増減を報告し合う

夫婦で資産形成を行うにあたり、やってみて本当によかった!と思うことがあります。

それが「スプレッドシートを使って、毎月の資産状況を報告しあうこと」。

これ、旦那様からの提案だったのですが、言われた時はかなり抵抗がありました。お金の使い道について後ろめたい部分が少なからずあったんでしょうね。笑

ところが実際にシェアする情報は「何にいくら使ったか」ではなく、以下のアセットの内訳のみという、わりとざっくりとしたものでした。

●NISA

●特定口座

●仮想通貨(主にビットコイン)

●その他(旦那さんの自社株や不動産クラファンなど)

我が家では毎月20日(頃)と決めて、上記の各アセットの総額をそれぞれスプレッドシートに入力しています。

値は集計し、グラフ化。

これ何が良いのかというと、不透明で何となくぼんやりとしか把握していなかったパートナーの資産状況がハッキリすることです。

夫婦の資産を「見える化」したら安心感が生まれた

・夫が、妻が、どのアセットにいくらの資産を持っているか

・我が家の資産は実際トータルで増えてるのか減ってるのか

これって、意外と正確には把握できていないものなんですよね。

だからそれが分かるだけでも「何だ、ちゃんと増やせてるじゃん。大丈夫」という安心感につながる訳です。

逆に資産が減っているアセットがあれば、何が原因かを突き止めて対策を打つこともできる。

我が家ではこのスプレッドシートを使った資産報告を始めることによって、

まあ、いろいろあっても最終的に増えていればOKよね。

という大らかなメンタルになり、お互い細かいことには逆に干渉しなくなった気がします。

そして子どもの将来の教育資金や、老後の資産についてもこのままいけば「意外といけんじゃね?」と分かったことで、過剰な節約をやめて「今」を楽しむために使う時は使う、というマインドに。

メリハリのあるお金の使い方ができるようになったのは、本当に良かったなと思います。

ちなみに私の新NISAの投資状況はこちら↓

まとめ

今回こうして文章に起こしてみると、投資を始める前の私のクズっぷりがもう酷いですね。笑

間違いなく言えることは、今こうして順調に資産を増やせているのはひとえに旦那様のおかげ。

そして動機は何であれ、まずは投資を始めることがひとつのターニングポイントになるのは間違いなさそう。資産増加のスピードが貯金よりも断然速いです。

最初は抵抗ありますが、夫婦で資産を報告し合うのは本当におすすめ。

ただし、何にどれだけ使ったかまでは深く干渉しないのが喧嘩にならないコツかなぁと。

過干渉になり過ぎず、それぞれがんばる。

これからも二馬力の強みを生かして資産形成に取り組んでいこうと思います。

今回は以上になります。最後までお読みいただき、ありがとうございました!

MeG

コメント