こんにちは、MeGです!

先日2024年の日本の消費者物価指数(CPI)が出たんですが、その数字がもーヤバすぎて。

消費者物価指数(CPI:Consumer Price Index)は、物価の変動を示す指標です。簡単に言えば、日々の生活費がどれくらい上がったり下がったりしているかを測るための目安です。

例えば、食品、衣類、住居、交通、医療、教育など、さまざまなカテゴリの商品やサービスが含まれています。CPIはインフレーション(物価上昇)やデフレーション(物価下落)のトレンドを把握するために使われ、経済政策や給与の調整などに活用されます。

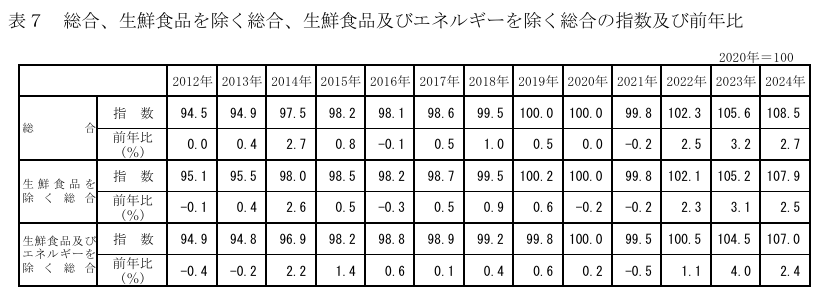

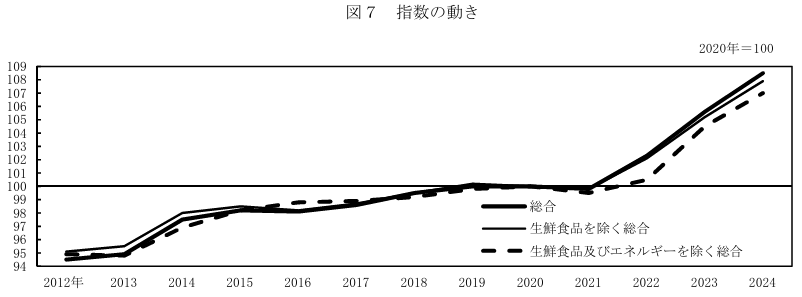

下記のとおり2024年の日本のCPIは、総合で前年比2.7%と激しいインフレに見舞われています。

消費者物価指数 2024年(令和6年)平均

(総務省統計局HPより)

(1) 総合指数…前年比2.7%の上昇

(2) 生鮮食品を除く総合指数(コア)…前年比2.5%の上昇

(3) 生鮮食品及びエネルギーを除く総合指数(コアコア)

…前年比2.4%の上昇

(総務省統計局HPより)

3つのCPIのうち「総合指数」は2022年から跳ね上がり、最も注目される「コアコア」は特に2023年から急上昇。

バブル崩壊後、長らく続いていた物価安=デフレが終了し、本格的なインフレの時代が始まったことがはっきりと分かります。

ご存知の方も多いと思いますが、既に世界はもっと激しいインフレに襲われています。

日本でも政府と日銀が揃って年2.0%のインフレ目標を掲げて動いていることから、このトレンドは一時的なものでは終わらず、今後長く長く続くことが予想されますね。

ただでさえ社会保険料の値上げや増税で苦しいのに、この上インフレなんて…。

年金も当てにならないし、どうやってお金を貯めればいいんだー!

そう、私たちは今の生活すらままならない中、老後に向けて資産を築くだけでなく、同時にインフレにも備えなければならないという超難題に直面しているのです…!

今回は、インフレ下においては現金の「貯蓄」だけの資産形成は危険だということ、そして、たとえ投資に抵抗があっても、NISAを少額からでも始めるべき理由をお伝えします。

にほんブログ村に参加しています。

クリックでぜひ応援をお願いします!↓

![]()

![]()

![]()

「投資は怖い…」それでも私たちがNISAをやるべき理由

インフレから資産を守るために「投資」をしましょう!と勧めるのは簡単です。

なぜなら、世界の長期的な経済成長に追随する株式への投資が一番のインフレ対策になるから。

しかし国民の大半が未だNISA口座の開設すらしていない現状からすると、多くの人が投資に対して抵抗感であったり、苦手意識を抱いていることも確かです。

だからいきなり月3万、5万を投資に回しましょう!と言っても“貯蓄派”の人にとってはなかなか難しいことかもしれません。

そこで今回は、最低限インフレをカバーするべく、まずは貯蓄のうちほんの一部だけ、少額からNISAで運用してみることを提案したいと思います。

「100万円」が実質「67万円」に?20年後のインフレの試算がヤバすぎる

インフレが進むと、同じものを買うのにより多くのお金が必要になります。これは、現金の価値が目減りしてしまうことを意味します。

先日、「インフレ計算機」という面白いシミュレーションツールを見つけましてね。

(引用元:アルビノ)

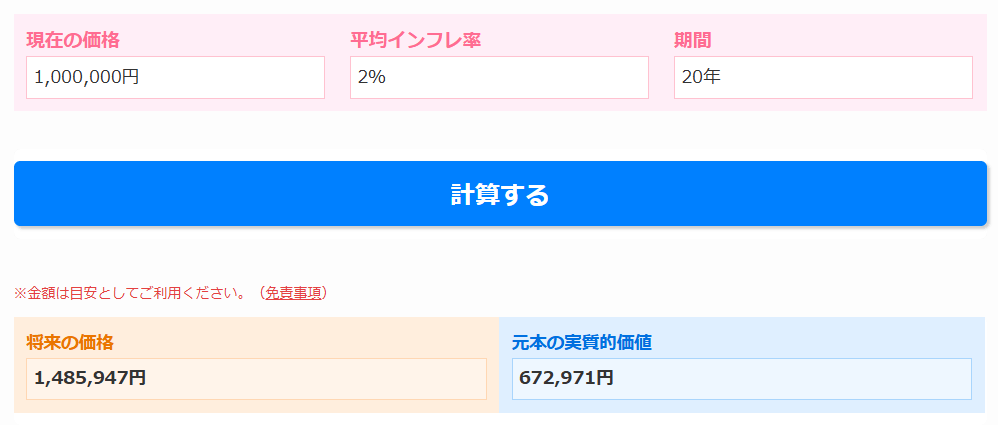

「現在の価格」と「インフレ率」「期間」を入力するだけで、将来の現金の価値がどのくらいになるのかシミュレーションできるという便利なツールです。

それを使って、例えば現在の現金「100万円」がインフレ率「2%」で「20年後」、いくらの価値になるのか計算してみたところ…

なんと、政府日銀の推奨する年2%のインフレが今後ずっと続いた場合、今の現金100万円は、20年後にたった67万円の価値しか無くなる!というのです。

また、現在の100万円と同じ価値を維持するにはおよそ1.5倍となる約148万円が必要になるとも。

もちろん、今後ずっと2%のインフレが継続するとは限りません。不景気によって再びデフレに転換する時期もあるでしょう。

しかし世界の経済はこれからも成長し続ける可能性が高く(むしろ成長が止まることの方が危険)、長期でみるとインフレは右肩上がりに進行し続ける、と考えるべきです。

ここからも、老後の資産を現金だけで用意するのは危ないということが分かります。

つまり日本も貯蓄至上主義を捨て、投資による資産形成にシフトしなければならない時代になったんですね。

たとえ投資が怖かろうが、一時的に暴落が来ようが、20年後、30年後を見据えて愚直に資産形成をすることが大切だということです。

最低ラインは月5,000円。貯蓄の一部をNISAに回して将来の資産を守ろう

例えば現在45歳のAさんがこれから20年かけて老後の資産形成に取り組むとします。

捻出できる金額は月5万円。これをすべて現金で貯蓄していくと、

このように65歳までに1200万円の資産が作れますね。

ですがたとえば毎年1%インフレが進むとした場合にその価値はどうなるのか、先ほどのインフレ計算機で計算してみると…

何と、額面では1200万円でも、20年後の実際の価値は約983万円。まさかの1000万円を切る事態に。

頑張って貯金したのに、いざ使う時に価値が目減りしているのはショックだわ…。

そこでです。5万円全額を貯蓄するのではなく一部を新NISAで運用するとどうなるでしょうか?

投資に回せる金額というのは本人のリスク許容度によっても変わってきますが、ここではまず、月5万円のうち5,000円(貯蓄額の1割)を投資に回すケースで考えていきたいと思います。

貯蓄×投資のミックスで、リスクを抑えつつ最低限の資産形成ができる

まず、なぜ月5,000円なのか。それは、

家族で外食したつもり

ネイルサロンに行ったつもり

いわゆる“つもり貯金”ならぬ“つもり投資”がしやすい金額だから。

手元からもう消えて無くなったお金としてそれを投資に回すことで、リスクを極力抑えたストレスのない運用ができます。

この月5,000円を利回り7%で運用した場合、貯蓄分(月4万5000円)と合わせて20年後はいったいどのくらいの資産になるのでしょうか。

投資分(月5000円×12か月)×年利7%×20年

=約262万円

合計 1,342万円

と、このように貯蓄だけの1,200万円より142万円も多い計算に。

先ほどのインフレ計算機によれば、インフレ率1%の場合の1,200万円の将来価値は1,464万円。それには少し届きませんが、貯蓄だけに比べるとよりその金額に近づくことになります。

慣れてきたら投資の割合を増やしていこう

ただしこの“インフレ率1%”は、政府日銀の目標値である2%からするとかなり甘い見通しです。

たとえばインフレ率を年1.5%とした場合、月5万円のうち投資に回す最低ラインは1万5000円。2%とした場合はちょっと細かいですが2万1000円の投資で、ようやくインフレ分をカバーできる計算です。

つまり、月5000円は最低ライン。ゆくゆくはこの2万1000円以上を目指していきたいところですね。

そもそもこの65歳時点での1200万円というのは、実際老後資金としてはやや心許ない金額ではあります。投資に慣れてきたら2万円、3万円…と割合を増やしていくことで、老後の生活に十分な資産額まで膨らませることが可能です。

貯蓄分(月2万円×12か月)×20年=480万円

投資分(月3万円×12か月)×年利7%×20年

=約1571万円

合計 2051万円

貯蓄分(月1万円×12か月)×20年=240万円

投資分(月4万円円×12か月)×年利7%×20年

=約2095万円

合計 2335万円

このように、貯蓄だけだと1200万円にしかならないのが、一部を新NISAでの運用に回すことによって、同じ月5万円からでもより多くの資産を築くことができるんですね。

ちなみに、これは運用期間が20年の場合のシミュレーションです。

運用期間がもっと長く取れる方はこれより少ない金額でも同じだけの資産を築けるかもしれませんし、逆に運用期間が20年も取れないよー!という方は、投資に回す割合をもっと増やすことで運用期間の短さをカバーできる可能性があります。

ご自身の目標や、運用できる期間に合わせた金額を設定することが大切です。

せっかく頑張って稼いだお金だからこそ、有効活用して資産を増やしていきましょう!

インフレ率を考慮していない「個人年金保険」の罠

老後に備えるのに「個人年金保険」ではいけないの?

「個人年金保険」は、年末調整の際の控除が受けられたり、病気や死亡の保障が付いていたりと、一見おトクな制度のように思えます。

実際、老後の備えとして個人年金保険に加入している人は、NISAを利用している人よりはるかに多いのではないでしょうか。

ですが、個人年金保険についてあまり語られないデメリットとして、“インフレ率を考慮していない”という点が挙げられます。

将来受け取れる金額が決まっているため、物価が上昇してしまうと、受け取る際の年金の価値が相対的に下がってしまうということですね。

また個人年金は「雑所得」にあたり、受け取る際に課税の対象になるケースも。

一方NISAは完全非課税で運用かつ受取が可能。得られるリターンも個人年金保険と比べてはるかに良いです。

個人年金保険の低い返戻率ではインフレ負けする可能性が高いです。

将来に備えたつもりが、まったく備えられていなかった、ということになりかねません。

もし「NISA」か「個人年金保険」かで迷ったら、自分の裁量で運用でき、税制上も有利なNISAを選ぶことをおすすめします。

まとめ

いかがでしょうか。今回の記事で、たとえ“貯蓄派”の人であっても、少額でもNISAで運用することの大切さに気付いていただけたら幸いです。

今回ご紹介したアルビノさんの「インフレ計算機」は、将来に向けて実際にどのくらいの資産を築くと安心なのか、インフレ率を考慮し試算ができるのでとってもおすすめです。

ぜひ資産形成のツールとして有効活用してみてくださいね。

今回は以上になります。

最後までお読みくださり、ありがとうございました!

MeG

コメント