こんにちは、MeGです!

NISAの口座を開いて、毎月コツコツ積み立てている——。

でも、正直なところ…

「これで本当に大丈夫なのかな」と思うことはありませんか?

何を買えばいいのか、どれくらい増えるのか、下がったときはどうすればいいのか。

口座を持っていても、なんとなく不安が消えないという人は少なくないと思います。

そんな疑問に対して、実はとても参考になる「先例」があります。

日本のNISAが制度設計の参考にした、英国のISA(Individual Savings Account)です。

1999年に始まったISAは、今年でなんと26年目。

日本より四半世紀も先を走る「壮大な実験」の結果が、データとして出揃ってきました。

そこから見えてきたのは、同じ制度を使いながら、資産を大きく増やした人と、ほとんど増やせなかった人の、驚くほどシンプルな違い。

今回は、英国ISAの最新データをもとに、新NISAをもっと活かすためのヒントをお伝えします。

にほんブログ村に参加しています。

クリックでぜひ応援をお願いします!↓

![]()

![]()

![]()

そもそも英国ISAって何?NISAの”お手本”の正体

まず簡単に、英国ISAについて触れておきます。

ISAは1999年、当時の英国財務大臣ゴードン・ブラウンによって導入された「個人貯蓄口座」です。運用で得た利益や配当が非課税になる仕組みは、日本のNISAとほぼ同じ。実際、日本がNISAを設計する際にISAを参考にしたことは、金融庁も認めています。

現在の年間投資上限は20,000ポンド(日本円で約400万円)。現金を預ける「現金ISA」と、株式や投資信託に投資する「株式・投資信託ISA」が2本柱で、英国の成人のおよそ4割が口座を持っています。

ここで重要なのは、ISAは2025年時点で26年の歴史があるということ。

日本のNISA制度がはじまったのは2018年と、まだ日が浅いです。

対してISAは、バブル崩壊もリーマンショックもコロナショックも経験したうえで、「26年後にどうなったか」というデータが実際に存在します。

これって、新NISAの未来を先読みできる、非常に貴重なデータソースになるのではないでしょうか?

その26年後のリアルとは、どんな姿だったのかをみていきましょう。

26年後のリアル——同じ制度でなぜ差がついたのか

ISAが始まった1999年、英国では約930万人が口座を開設し、総額284億ポンドが積み立てられました。

それから26年——。

2024年末時点のISA総残高は8,720億ポンド(約180兆円)に達しています。

英国のGDPのおよそ4割に相当する規模です。

数字だけ見れば、大成功に見えます。

でも、少し掘り下げると、意外な“現実”が見えてきます。

同じ制度を使いながら、人によって結果には天と地ほどの差が出たのです。

「現金で持ち続けた」人と、「投資した」人の26年後

ISAには大きく2種類あります。

・株式や投資信託を運用する「株式・投資信託ISA」

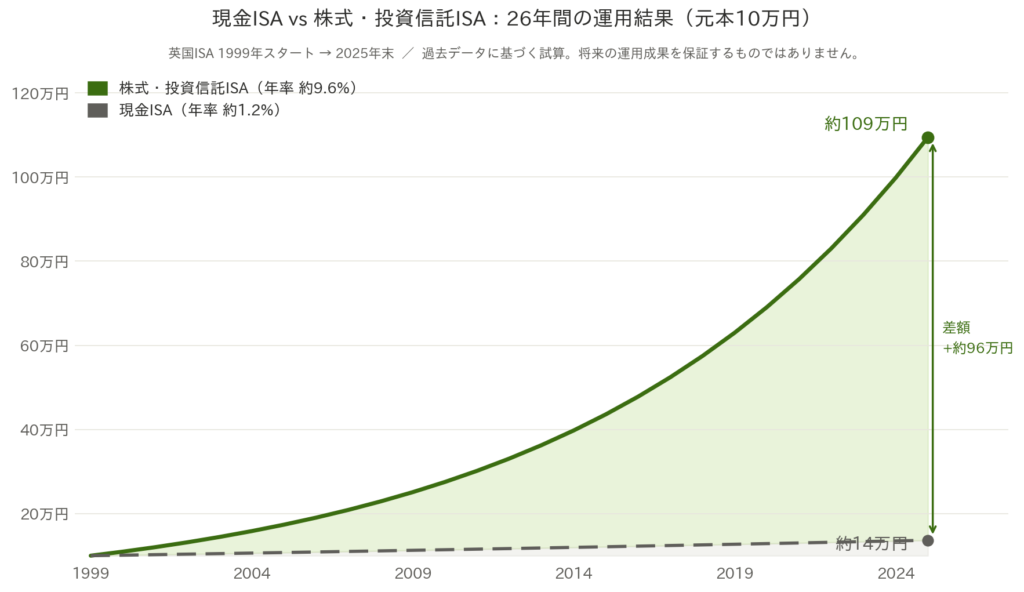

1999年のISA開始時に1,000ポンドを預け、そのまま26年間保有した場合の試算があります。

- 「現金ISA」に預けていた場合:

約2,079ポンド(約2倍) - 「株式ファンド」で運用していた場合:

約3,787ポンド(約3.8倍)

(グラフでは分かりやすいように日本円・10万円の元本で計算しています)

同じ「ISA」という箱を使いながら、最終的な資産は約1.8倍もの差がついている。

しかもこれはたった1,000ポンドの話。

毎年コツコツ積み立てていれば、この差はさらに大きく広がります。

「ISAミリオネア」の現実

そしてISAの歴史が生んだ、もう一つの驚くべきデータが。

ISA残高が100万ポンド(約2億円)を超えた人、いわゆる「ISAミリオネア」が、英国に5,000人以上存在するという事実です。

しかも2024年から2025年の1年間だけで、その数は74%も増えました。

それって、株で大当たりした人たちでしょ?

そう思われるかもしれません。

でも実態は違います。

ISAミリオネアの平均年齢は70代。

1999年の制度開始当初から、毎年コツコツと積み立てを続けてきた人たちが大半です。

特別な銘柄選びや、絶妙なタイミングでの売買をしていたわけではありません。

ここで少し、自分のNISAと照らし合わせてみてください。

今のあなたのNISAは、たとえば債券中心の「現金に近い使い方」をしていますか?

それとも「株式・投資信託中心で長期運用」していますか?

この問いへの答えが、将来の結果を大きく左右するかもしれません。

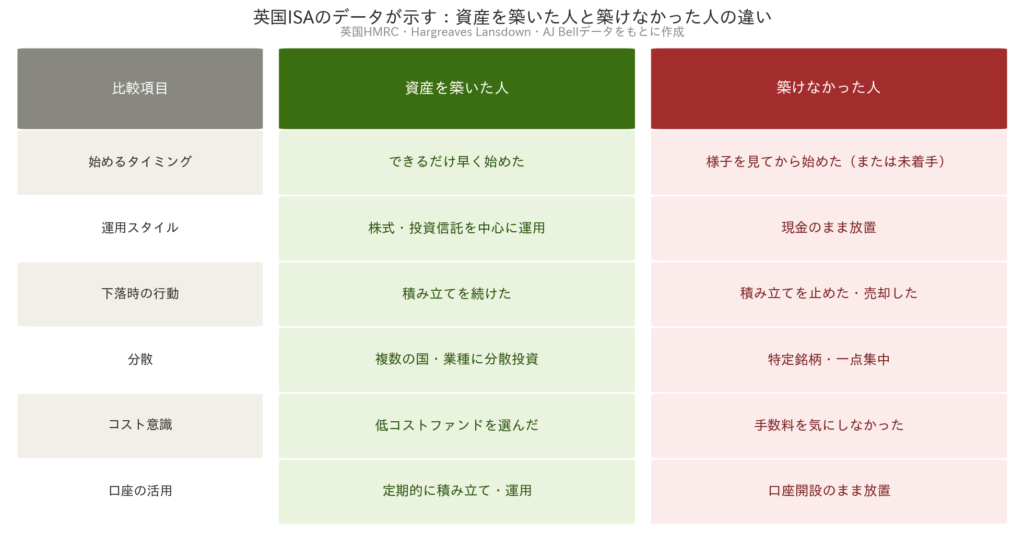

資産を築いた人の「5つ」の共通点

ISAミリオネアたちのデータを分析すると、共通する行動パターンが浮かび上がってきます。

特別な才能や、プロ並みの知識が必要なものは一つもありません。

むしろ「そんなシンプルなこと?」と拍子抜けするくらい、地味な習慣ばかりなんです。

① できるだけ早く始めた

ISAミリオネアの平均年齢が70代である理由は、単純です。

制度開始当初から地道に積み立てを続けた人が、今70代になっている、ただそれだけです。

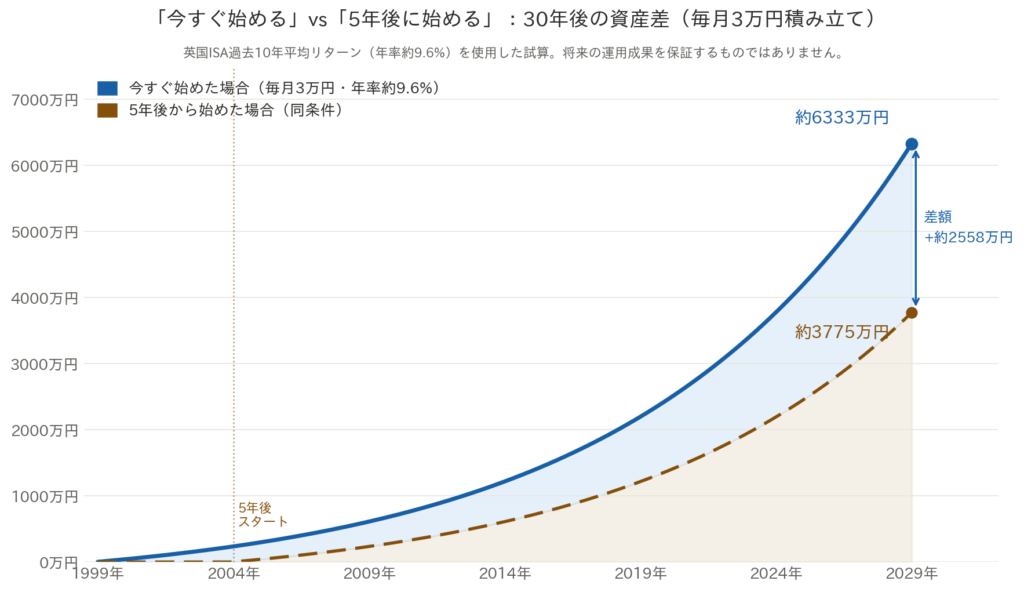

長期投資の世界では、「いくら積み立てるか」より「いつ始めるか」の方が、最終的な資産額に大きく影響します。

理由は複利の力です。

たとえば、英国ISAの10年平均リターンである9.6%。

これで毎月3万円を運用した場合、25年後の資産は約3,700万円。

でも、同じ条件で5年早く始め、30年運用できたらおよそ6,300万円と、ほぼ2倍になります。

始めるのがたった5年遅れるだけで、資産は2倍も違ってくる。

この差を生むのが、時間がもたらす複利の効果です。

新NISAを「まだ早い」と思って先延ばしにしているなら、それ自体がすでに機会損失になっているかもしれません。

② 株式・投資信託を中心に運用した

ISAミリオネアのポートフォリオを見ると、平均して資産の83〜87%が株式または投資信託で占められています。

現金での保有はほとんどありません。

前の章で見たように、26年間の運用結果は現金と株式で約1.8倍の差がつきました。

長期で見れば見るほど、この差は広がります。

100年以上のデータを分析した調査では、10年間の投資期間のうち91%のケースで、株式は現金を上回るリターンを出しています。

もちろん、短期的には株式の価値が下がることもあります。

でも「10年以上使わないお金」という前提があるなら、株式・投資信託中心の運用が長期的には理にかなっているんですね。

③ 相場が下がっても売らなかった

「ISAミリオネア」たちはリーマンショックも、コロナショックも経験しています。

当然、一時的に資産が大幅に目減りする局面もあったはずです。

それでも彼らは売りませんでした。

投資の世界ではよく「タイミングを図るより、市場にいる時間を大切にしろ」と言われます。

下落局面で売って上昇を取り逃がすことが、長期投資における最大の損失になりやすいのです。

実際、日本の新NISAでも似たデータが出ています。

2024年の調査では、つみたて投資枠の利用者の83%が「1年間で一度も売却しなかった」と回答しています。

長期投資の文化が、日本でも少しずつ根付き始めているのは良い兆候かもしれません。

④ 分散投資を徹底した

ISAミリオネアの多くは、特定の1銘柄に集中投資していたわけではありません。

複数の国、複数の業種に幅広く分散した、インデックスファンドやETFを中心に保有していました。

ISAで人気の投資先を見ると、「iShares FTSE 100 ETF」や「Vanguard S&P500 ETF」など、世界の主要な株価指数に連動する低コストの商品が上位に並んでいます。

日本の新NISAで言えば、「eMAXIS Slim 全世界株式(オール・カントリー)」のような全世界インデックスファンドが、この考え方に近い商品です。

世界47カ国の数千銘柄に一本で分散できるこのファンドは、つみたて投資枠の購入ランキングでも常に上位にいます。

⑤ 手数料・コストを意識した

地味に見えて、実は長期投資の結果に大きく影響するのがコストです。

同じ5%の運用利回りを達成した2人でも、一方が年1%の信託報酬を払い、もう一方がほぼ無料の場合、20年後の差は資産全体の数十%にもなります。

ISAミリオネアたちが好んだ低コストのインデックスETFは、まさにこの「コストを味方にする」発想の産物。

日本でも近年、新NISA向けの低コストインデックスファンドが急増しました。

信託報酬0.1%以下の商品が当たり前になってきたのは、長期投資家にとって追い風ですね。

5つ並べてみると、どれも「当たり前のこと」に見えるかもしれません。

でも、この「当たり前」を26年間続けた人だけが、ISAミリオネアになっています。

その事実がすべてを物語っている気がしますね。

逆に、築けなかった人がやっていた「3つ」のこと

同じISAという制度を使いながら、資産をほとんど増やせなかった人たちにも、共通するパターンがあります。

英国のデータから浮かび上がる3つのパターンは、新NISAユーザーにとっても他人事ではありません。

① 現金のまま放置していた

英国では現在、1,440万人が「現金ISAのみ」を保有しており、株式・投資信託ISAを一切持っていません。

さらにその67%が、年間5,000ポンド以下しか積み立てていないというデータもあります。

現金ISAは元本が保証されており、安心感はあります。

でも一方で長期で見ると、インフレによって現金の実質的な価値は少しずつ目減りしていきます。

英国の金融行動監視機構(FCA)は、

「10,000ポンド以上の貯蓄を持つ成人の61%が、ほぼすべてを現金で保有している」

という調査結果を受け、これを“問題視”するほどです。

お気づきの方もいらっしゃると思いますが、日本でも似た構造がありますよね。

家計の金融資産約2,195兆円のうち、実に51%が「現金・預金」です。

新NISAの累計買付額はその約5%にすぎず、「貯蓄から投資へ」はまだ始まったばかりの段階です。

現金・預金そのものが悪いわけではありません。

ただ、「短期間で使う予定のないお金」まで現金で眠らせておくことは、長期的に見ると機会損失になり得るということです。

② 相場が下がったときに積み立てを止めてしまった

リーマンショック、コロナショック、そして2025年4月のトランプ関税ショック——。

相場が急落するたびに、積み立てを止めたり、保有資産を売却したりした人は、その後の回復・上昇を取り逃がしてしまいました。

投資経験のある人ほど陥りやすい罠が、「今は様子を見よう…」という判断です。

でもデータが示すのは、市場から離れていた期間こそが、長期リターンを最も大きく損なうということ。

下落局面は確かに怖い。

でも長期投資の文脈では、下落中も積み立てを続けることで、同じ金額でより多くの口数を買えるという側面もあります。

つみたて投資枠の「毎月自動積み立て」は、まさにこの“ドルコスト平均法”の仕組みを自動でやってくれています。

③ 口座を開いただけで、ほぼ使っていなかった

英国でも日本でも、「口座は持っているが実質的に活用していない」人が一定数います。

日本の新NISAでは、2024年の調査でつみたて投資枠の約21%、成長投資枠の約29%が「年間を通じて一度も購入しなかった」という結果が出ています。

口座数は増えているのに、実際には動いていない「休眠口座」が相当数存在するのです。

口座を開設すること自体は素晴らしい一歩ですが、NISAは「持っているだけで資産が増える魔法の口座」ではありません。

積み立てて、運用して、時間をかけて初めて効果が出る仕組みです。

これら3つのパターンに共通しているのは、

「制度が悪いのではなく、使い方の問題」

だということです。

英国でも日本でも、同じ制度を使って億単位の資産を築いた人がいる一方で、ほとんど増やせなかった人もいる。

その差は、特別な才能や運ではなく、日々の小さな選択と習慣の積み重ねから生まれています。

では「新NISA」はどう使えばいい?——“日本版”の結論

英国ISAの26年間が教えてくれたことを新NISAに置き換えると、やるべきことはシンプルに絞られます。

「つみたて投資枠×全世界インデックス×長期継続」が最強

ISAミリオネアたちの行動を振り返ると、新NISAの「つみたて投資枠」との一致点が驚くほど多いことに気づきます。

つみたて投資枠で買える商品は、金融庁が長期投資に適すると認めた投資信託に限定されています。

過度なリスクをとった商品や、手数料の高い商品は最初から除外されている。

つまり、制度の設計そのものが、ISAミリオネアたちが実践してきた「分散・低コスト・長期」という原則に沿っています。

その中でも特に、全世界株式のインデックスファンド、たとえば「eMAXIS Slim 全世界株式(オール・カントリー)」のような商品は、世界47カ国・数千銘柄に一本で分散投資できます。

英国のISAミリオネアが好んだ「Vanguard S&P500 ETF」と同じ発想、つまり「市場全体の成長に乗る」という考え方です。

金額より、継続することの方が大事

「毎月いくら積み立てればいいですか?」という質問をよく見かけます。

もちろん多いに越したことはないですが、英国のデータが示す最も重要なメッセージは、

「金額より継続」

です。

毎月3,000円でも、5,000円でも、自分が無理なく続けられる金額で始めて、やめないこと。

相場が下がっても、生活が少し忙しくなっても、積み立ては止めない。

その積み重ねが、10年後・20年後に大きな差を生みます。

つみたて投資枠の「毎月自動積み立て」設定は、この「継続」を半自動でやってくれる仕組みです。

一度設定してしまえば、あとは時間が味方になってくれます。

「今すぐ始めること」が最大の武器

英国のISAミリオネアが70代である理由は、1999年にいち早く始めたから。

もし彼らが「もう少し様子を見てから」と先延ばしにしていたら、今の資産はなかったかもしれません。

新NISAをすでに始めているあなたは、その点ではすでに正しい一歩を踏み出しています。

あとは

・続けること

・現金ではなく投資商品で運用すること

この2点を意識するだけで、英国のデータが示す長期投資の恩恵を受けられる可能性が高まります。

明日からできることは一つだけ。

自分のNISA口座を開いて、「つみたて投資枠の設定が自動になっているか」を確認してみてください。

それだけで十分!です。

まとめ

英国でISAが始まった1999年、積み立てを始めた人たちは、26年後に自分の口座がどうなるか、まだ知りませんでした。

リーマンショックで市場が崩壊しても、コロナで世界が止まっても、それでも積み立てをやめなかった。

その積み重ねが、今の結果につながっています。

彼らは私たちに、言葉ではなくデータで教えてくれています。

「難しいことは何もいらない。

早く始めて、投資し続けて、やめなければいい。」

日本の新NISAは、まだ始まったばかりです。

英国が26年かけて証明してくれたことを、私たちは制度のスタート地点から知ることができる。

これは本っ当に恵まれたことだと思います。

先人の歩んだ道筋が、すでに目の前に示されているのですから。

10年後、20年後、そして26年後。

そのとき「あのとき始めておいてよかった」と思えるかどうかは、今日の小さな選択にかかっています。

あなたの未来が、少しでも明るいものになりますように。

今回は以上となります。

最後までお読みいただき、ありがとうございました!

MeG

※本記事は情報提供を目的としており、特定の金融商品への投資を推奨するものではありません。投資は自己責任のもと、ご自身の判断で行ってください。

コメント