こんにちは、MeGです!

突然ですが、あなたは自分のお子さんへの“贈与”について考えていますか?

そう今回は、子供への贈与についてのお話です。

「いやいや、教育資金を貯めるだけでも精一杯なのに、贈与のことなんて今はまったく考えられない無理無理」

…なんて思ってはいませんか?

私自身も、数年前までは子どもに資産を残すことなど考えてもいませんでした。

しかし“投資”というものに出会ってから、「あれ、この方法ならもしかしたらいけるかも!」という一筋の光が見えてきたのです。

それが、

“子供が18歳になったら110万円と金融リテラシーを贈与する”

というもの。

は?どういうこと?

贈与がたった110万円なんてチャンチャラ(笑)

と思われたかもしれません。

確かに、贈与するのがもし“現金”なら、110万円という金額はあまりにも少なすぎますよね。

ですがこれが、110万円分の“インデックス投資信託”だったらどうでしょう?

今回は、子供が若いうちに110万円分の金融資産を贈与することのメリット、そしてお金を授ける以上に大切なことについてお伝えします。

「子供に資産を残したいけど、自分の将来すら不安で半ば諦めていた…」といった方の希望になれば幸いです。

にほんブログ村に参加しています。

クリックでぜひ応援をお願いします!↓

![]()

![]()

![]()

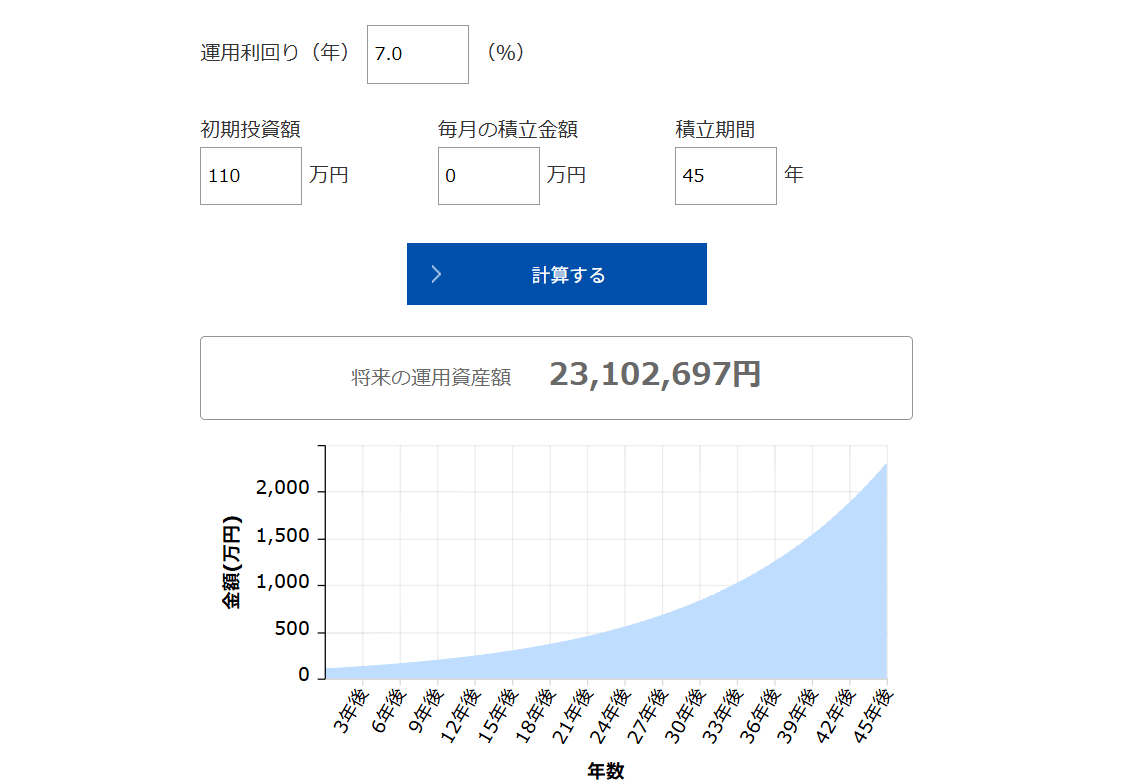

110万円が45年後には2300万円に!超・長期投資の複利パワーが凄すぎる

若いからこそできる「超・長期投資」の威力

今回のポイントは以下の通りです。

1.子供が18歳になったら子供名義の新NISA口座を開設する

2.110万円を贈与し、そのお金でS&P500やオール・カントリーといった信頼度の高いインデックス投資信託を買付する

3.売却せずそのまま45年間以上子供に運用してもらう

投資先についてはS&P500やオルカン以外でももちろん大丈夫ですが、45年以上という超・長期で運用することを考えると、純資産総額が十分あり、償還(=ファンドが無くなってしまうこと)の可能性の低い、かつ低コストのインデックスファンドを選ぶことが大切です。

過去30年の年平均リターンはS&P500で約10%、オルカンは約7.5%なので、今回は年利7%と仮定してシミュレーションしてみます。

(参照元:アセットマネジメントOne)

なんと、たった110万円が45年という超・長期運用によって2300万円に膨れ上がります。

18歳で110万円の金融資産を贈与することはつまり、子供が63歳になった時に2300万円を贈与するのと同じ効果があるということなんですね。

これは本当に凄いことだと思っていて。

なぜなら“現金”110万円は、45年後も110万円でしかありません。むしろインフレによって価値は目減りしている可能性が高い。

ですが、贈与を現金ではなく株式などのインデックス投信にするだけで、将来的に安心できる金額へと資産が勝手に成長してくれることが期待できるのです。

株式などを45年以上も運用して資産を育てるなんて、自分たち親世代が18歳のときには考えもしなかった。

日本にも投資がようやく根付いてきた“今”だからこそできる方法ですね♪

ちなみになぜ110万円なのか?というと、1年間に贈与する金額が110万円までであれば贈与税が非課税になるからです。

これを暦年贈与といいます。

今回は子供が18歳になった時に110万円を1回贈与するという想定ですが、家計に余裕がある家庭なら110万円とは言わず、もっと大きな金額を渡したいところ。

ただし年間110万円という非課税のリミットがあるので、贈与税を回避するのであれば110万円を贈与したら次は翌年に110万円など、年を分けて贈与を行うのが良いでしょう。

また逆に、一度に110万円は用意できないよー!という場合でも、少額ずつでもできる限り早くに子供に贈与していくことで、お子さんが将来その恩恵を受けることができます。

たとえば50万円なら、7%で45年間運用すればなんと1050万円に。

20万円でも、追加投資なしで約420万円になります。

45年間という超・長期運用の複利パワーって本当にすごいなぁと感じます。

今回は下記のサイトを利用しました。

ご自身でもぜひシミュレーションしてみてくださいね。

アセットマネジメントOne「資産運用かんたんシミュレーション」

https://www.am-one.co.jp/shisankeisei/simulation.html

なるべく早いうちに金融資産を贈与するメリット

子供が自分の人生を謳歌できる

18歳で贈与を行う最大のメリットは、子供が老後の心配なく自分の人生を安心して歩める、ということだと思います。

今ですら、すでに少子化やインフレ、増税など、将来に関する不安がつきまとっている訳ですから、子供が年齢をある程度重ねた頃にはもっともっと生きづらい世の中になっているかもしれません。

親としてはその不安を少しでも取り除いてあげたいですよね。

そこで、早いうちから手元に金融資産を持つことで将来への安心感が生まれ、子供がお金の心配なく自身の人生を歩むことができるのではないか、と考えます。

少ない資金でも運用の力で未来の子供の助けになれるのが長期投資の魅力ですね。

贈与税対策になる

もう一つのメリットは、年間110万円までの贈与であれば、贈与税がかからないということ。

親の手元で資金を増やしてから大きな金額を贈与しようと思うと、場合によっては多大な贈与税が発生し、かえって子供の負担になってしまいます。

たとえば子供が60歳になった時に親から2,000万円を贈与しようとした場合、基礎控除110万円を差し引いた1,890万円が課税対象額となり、585.5万円の贈与税がかかります。

それが、子供に早いうちに年間110万円までに抑えた金額を親から贈与し、子供の側で運用すれば、その資産が将来いくらになったとしても贈与税はかかりません。

しかも運用する口座が新NISA口座なら、売却したときの利益も非課税。

「そんな上手い話あるわけないよ!」という声が聞こえてきそうですが、現行の税制度では可能な方法なのです。

ただし、政府が今後、この言わば“穴”を埋めにくる可能性は十分あるので、お子さんへの贈与が可能になった時点でなるべく早く行動に移すのが良さそうな気がしますね。

また、年間110万円以下の暦年贈与をする場合には、贈与を受けた側(この場合子供)が確かに贈与を受けたということの証明書が必要になるそう。たとえば覚書やサインなど(手書きでもOK)。

これを怠ると万が一税務調査が入った際、贈与が行われた事実が認められない場合があるので、たとえ親子間であってもできる限り証明書を作成しておいた方が安全なようです。

お金を贈与すること以上に大切な「金融教育」

資産を活かすも殺すも“金融リテラシー”次第

もちろん、将来的に2300万円になる見込みのある110万円を贈与したとしても、これからたくさんのライフイベントを迎える子供にとっては十分な額とは言えません。

親が与えた金融資産をベースに、子供には自身のライフプランに合わせて自由にカスタマイズしながら運用してもらうことになるでしょう。

そこで重要なのが、子供本人の金融リテラシーです。

せっかく親から子へ資産を贈与しても、老後まで運用することができずに、途中であっさり売ってしまったりしては元も子もないですよね。

あるいは危ない投資先に手を出して資産を失ってしまうリスクも。

お金をただ与えるだけでなく、資産運用のノウハウも一緒にしっかりと教え込む。じつはこっちの方が何倍も重要だったりします。

子供にとっての良きアドバイザーになろう

お金に関する相談って、他人にはなかなかできないもの。金融に関する教育も日本ではまだまだ進んでいないのが現状です。

だから運用や資産形成で子供が困った時には、適切なアドバイスをしてあげるのも親の務めだと考えます。

私自身も子供がある程度の知識を持って一人で運用できるまでは、たとえ嫌がられようと傍から口うるさくアドバイスしてやろうと思っています。笑

子供にとっての良きアドバイザーでいるために、私自身も学び続けます!

まとめ

今回は、45年という超長期投資で110万円が2,300万円になるという噓のような本当?の話をお伝えしました。

もちろんこれはあくまで私が行ったシミュレーションの一例であって、利回り次第でもかなり将来の資産額はブレてくる、ということは念頭に置いておくと良いでしょう。

十分な利回りがとれるか心配な方は、贈与の額を増やす、あるいは一部をもう少しリターンの良い投資信託(ナスダック100など)にしてみるのも面白い結果になるかもしれませんね。

私自身は子供への贈与は100万円をオルカン、10万円をナスダック100にしようと思っています♪

45年という年月は想像以上に長いです。

大きな災害もあるかもしれませんし、戦争だって起こるかもしれません。

ですが親も子もまだ若いうちに贈与をすることで、一緒に資産を育てることができます。

こういった方法がある、ということをぜひ知っておいていただき、今後のお役に立てていただけたら嬉しいです。

今回は以上となります。

最後までお読みいただき、ありがとうございました!

MeG

コメント