こんにちは、MeGです!

投資の世界で今、「株×金」の組み合わせが一種のブームになっていますね。

これまで「S&P500ゴールドプラス」や「ナスダック100ゴールドプラス」、そして最近では「ゴルカン」の愛称で話題の「オルカン(全世界株式)のゴールドプラス」も登場したばかり。

そんな中、2026年3月11日に東証へ上場し、異彩を放っているのが

「iFreeETF FANG+ゴールド(証券コード:521A)」

です。

世界を牽引する最強テック企業への投資と、伝統的な安全資産であるゴールドを組み合わせたこれまでにないETFですが、

他のゴールドプラスとどう違うの?

本当に投資していいの?

と気になっている方も多いはず。

本記事では、この新しいETFの仕組みやメリット、既存シリーズとの違いに加え、筆者自身の投資スタンス(注意すべきリスクやNISAとの兼ね合い)について、忖度なしで徹底解説します。

にほんブログ村に参加しています。

クリックでぜひ応援をお願いします!↓

![]()

![]()

![]()

「iFreeETF FANG+ゴールド」の概要:1万円で2万円分の投資効果?

(『大和アセットマネジメント』HPより)

このファンドの最大の特徴は、「成長性」のFANG+と「守り」のゴールドを、1つの商品で同時に、しかも実金額の2倍(200%相当)の規模で運用するという点にあります。

次世代テクノロジーで世界を変えている米国の上場企業10銘柄に投資する指数です。Meta、Amazon、Netflix、Google、Apple、Microsoft、Nvidiaといった私たちの生活に欠かせないビッグテック企業に超集中投資しており、過去11年余りで約23倍という驚異的な成長を遂げています。

「有事の金」とも呼ばれ、世界経済が不安定な時期やインフレ局面で価値を発揮しやすい資産です。希少性が高く、中央銀行も保有を増やすなど、信頼の厚い実物資産です。

驚きの「200%投資」の仕組み

通常、1万円の予算なら5,000円を株式、5,000円を金に分けるのが一般的。

しかしこのETFは先物取引を活用することで、

1万円の投資額に対して「1万円分のFANG+」と「1万円分のゴールド」の両方に投資(合計200%)しているのと同等の効果を目指します。

(『大和アセットマネジメント』HPより)

ゴルカンやS&P500等の「他のゴールドプラス」と何が違う?

【違い①】 尖り具合(リスク・リターンの高さ)が段違い

これまで登場したS&P500、ナスダック100、そしてオルカン(ゴルカン)のゴールドプラスと、今回の「FANG+ゴールドプラス」の最大の違いは、株式部分の「尖り具合(リスク・リターンの高さ)」です。

-

オルカン(ゴルカン):全世界の約3,000社に分散投資(最もマイルド)

-

S&P500:米国の代表的な大型株500社に分散投資

-

ナスダック100:米国のハイテク株を中心とした100社に投資

-

FANG+:米国の超巨大テック企業わずか10銘柄に集中投資(最もハイリスク・ハイリターン)

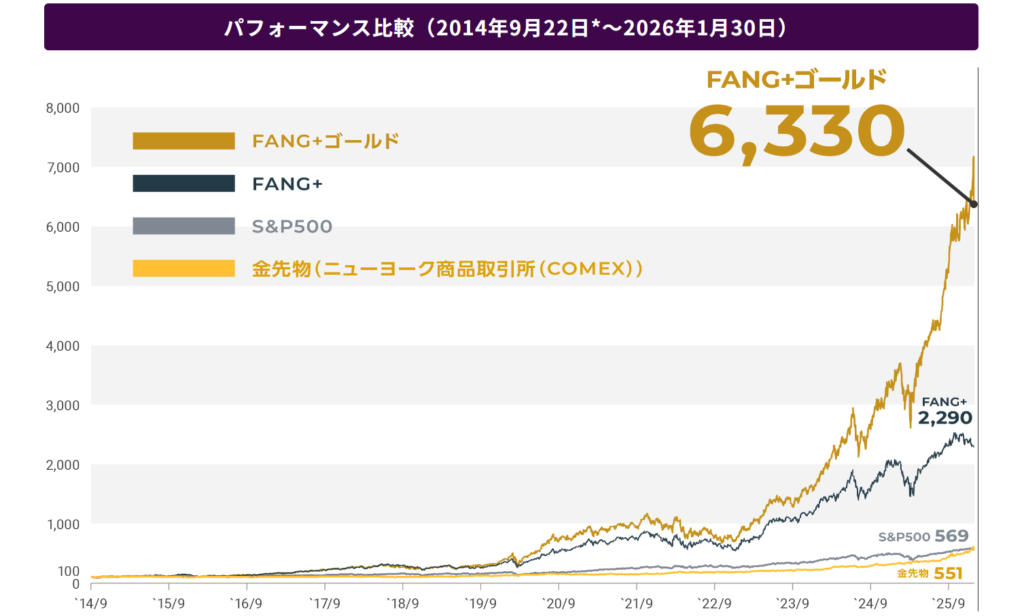

つまり、FANG+ゴールドは、シリーズの中で最も株価の変動(ボラティリティ)が激しく、攻めの刃が鋭い商品と言えます。

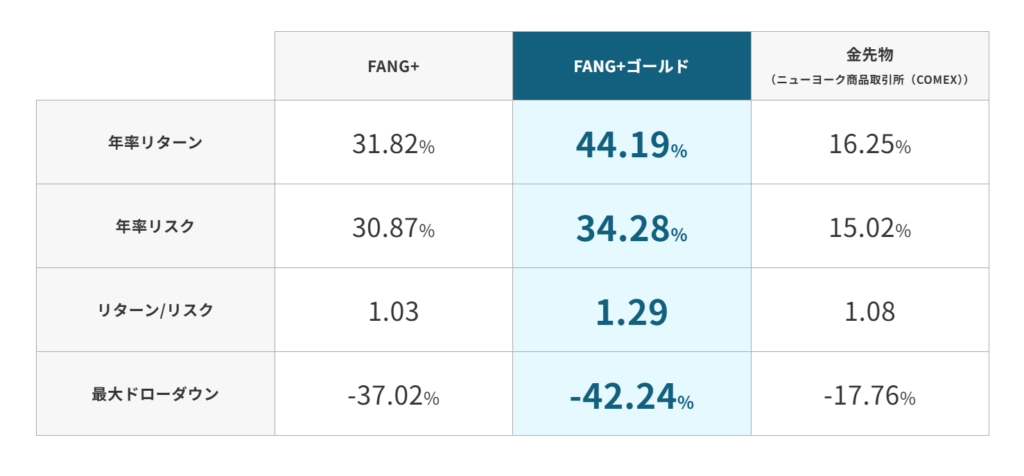

過去のシミュレーション(2014年〜2026年)では、FANG+単体の年率リターン31.82%に対し、FANG+ゴールドは年率44.19%という圧倒的な実績を残していますが、その分、暴落時の下落幅も極めて大きくなる特徴を持っています。

(『大和アセットマネジメント』HPより)

【違い②】投資信託ではなく「ETF」である

実は中身の指数だけでなく、「商品の構造」にも大きな違いがあります。

これまで出たS&P500やゴルカンなどのゴールドプラスシリーズは、すべて一般的な「投資信託」でした。

投資信託は1日1回しか価格が決まらず、注文時にいくらで約定するかが分かりません。

一方、今回の「FANG+ゴールド」は東証に上場している「ETF(上場投資信託)」になります。

そのため、日本の株式と同じように朝9時から15時30分までリアルタイムで価格が動き、「〇〇円に下がったら買う」といった指値(さしね)注文も可能。

相場の急変時に、自分の狙ったタイミングや価格で機敏に売買できる機動力の高さは、ETFならではの大きな強みと言えます。

このファンドのメリット「攻守のバランス」

FANG+ゴールドの大きなメリットは、性質の異なる資産を組み合わせることによる「分散効果」です。

FANG+とゴールドの値動きの相関関係は「-0.09」と非常に低く、ほとんど関連性がありません。「株が下がったときにゴールドが支える」といった攻守のバランスが働きやすくなります。

また、東証に上場しているETFであるため、日本の証券会社を通じて日本円で、数千円からリアルタイムに売買できるのも魅力です(信託報酬も年率0.825%以内と、レバレッジ商品としては検討しやすい水準)。

【要注意】筆者のスタンス:手放しでは喜べない「2つの落とし穴」

ここまで聞くと「最強の商品では?」と思うかもしれませんが、じつは筆者のスタンスとしては

メインの投資先にするべきではないかも…

と、このように考えています。その理由は以下の2点です。

レバレッジ特有の「逓減(ていげん)リスク」がある

合計200%の運用をするということは、実質的にレバレッジ(てこの原理)がかかっています。

レバレッジ商品は、相場が一方通行で上昇する時は強いですが、上がったり下がったりを繰り返す「ボックス相場」になると、日々の値動きのズレが蓄積し、基準価額が少しずつ目減りしていく(逓減する)という致命的な弱点があります。

長期で持ちっぱなしにするには、この減価リスクを許容しなければなりません。

特定口座での運用になり、税金(20.315%〜)が重すぎる

このファンドはレバレッジを用いた特殊な構造上、非課税制度であるNISAの対象外となるため「特定口座(課税口座)」で運用することになります。

せっかく高いリターンを出しても、利益に対して20.315%の金融所得課税が引かれるのは運用効率の面で非常に痛手です。

さらに、現在政府内で「金融所得課税を30%超に引き上げる」という議論もくすぶっており、将来的に税負担がさらに重くなるリスクも抱えています。

結論:まずは「NISA枠」を埋めるのが絶対優先!

投資の鉄則は「税金を払わなくていい非課税枠を最大限活用すること」です。

まずはNISAの生涯投資枠(1,800万円)を、王道のインデックスファンド(オルカンやS&P500など)でしっかりと埋めるのが最優先。

FANG+ゴールドに手を出すのは、NISA枠を使い切った後や、ごく少額の「サテライト枠(お楽しみ枠)」として余剰資金で楽しむ程度に留めるべきだと筆者は考えます。

向いている人・向いていない人

最後に、このファンドへの投資が向いている人とそうでない人をまとめました。

【投資が向いている人】

-

NISA枠をすでに有効活用しており、サテライトとして刺激が欲しい人

-

レバレッジの逓減リスクや、特定口座での税金負担を理解した上で、短期〜中期のトレンドに乗りたい人

-

米国ビッグテック企業の圧倒的な将来性を信じている人

【投資が向いていない人】

-

投資初心者や、これからNISAを始めようとしている人

-

元本割れを極端に避けたい人(市場環境によっては大きく資産を減らす可能性があります)

-

複雑な仕組み(先物取引、ロールオーバー、レバレッジの減価)を理解するのが苦手な人

まとめ:ポートフォリオの「強烈なスパイス」として

「iFreeETF FANG+ゴールド(521A)」は、最強の成長株であるFANG+の「攻め」と、ゴールドの「守り」を200%の比率で融合させた革新的なETFであると言えます。

リターンのポテンシャルは凄まじいですが、「逓減リスク」や「特定口座での課税ダメージ」といったデメリットも無視できません。

「攻めも守りも妥協したくない!」という方は、まずはご自身のNISAの進捗を確認し、無理のない範囲でポートフォリオの「スパイス」として取り入れてみてはいかがでしょうか。

今回は以上となります。

最後までお読みいただき、ありがとうございました!

MeG

※投資に関する最終決定は、ご自身の判断でお願いいたします。(出所:大和アセットマネジメント株式会社の公開資料等を参考に作成)

コメント