こんにちは、MeGです!

今回は、好評いただいているSCHDの投資シミュレーション第3弾です。

「楽天SCHD」「SBI・SCHD」の人気がものすごいですね。

「楽天SCHD」は販売開始から純資産総額が右肩上がりに伸び続け、2024年12月13日時点でなんと879億円を超えています。

後発の「SBI・SCHD」は12月20日からいよいよ販売開始となりますが、楽天SCHDと同様、一気にその純資産総額を積み上げそうな予感がしますね。

いかに日本の投資家に高配当株が人気か、ということがうかがい知れる訳ですが、実際のところ、

このSCHDをどうポートフォリオに組み入れたらいい?

とお悩みの方もいらっしゃるかと思います。

なぜならSCHDは、高い分配金と増配を生み出してくれる素晴らしいファンドである一方、どうしてもインデックスファンドに比べるとパフォーマンスが見劣りしてしまうから。

とくにこれまでS&Pやオルカンなどのインデックスを積立してきた方にとっては、いくら分配金が出ると分かっていても、SCHDだけだと株価成長が少し物足りなく感じるのも確かなのです…(現に、初めての高配当投信としてSCHDを買った私がそう感じている)。

そこで、

「じゃあ、キャピタル狙いのS&P500とインカム(分配金)狙いのSCHDをもし半々で買っていったらどうなるんだろう?」

と、ちょっとシミュレーションしてみたところ、意外にいい感じのパフォーマンスになりそうでしたので今回ご紹介したいと思います。

高配当は魅力だけど、リターンの面でも満足したい!というちょっぴり欲張りな方の参考になれば幸いです。

にほんブログ村に参加しています。

クリックでぜひ応援をお願いします!↓

![]()

![]()

![]()

S&P500とSCHDを一緒に積み立てることのメリット

S&P500とSCHDを同時に積み立てることのメリットは大きく2つ挙げられます。

2.出口戦略がとりやすい

この2点について、詳しく解説していきます。

キャピタル&インカムのいいとこ取り

まずはS&P500、SCHDそれぞれの特徴についてざっくりとおさらいします。

言わずと知れたアメリカの上場企業の中から時価総額が大きく流動性の高い500社を選定した株価指数。テクノロジーを中心として、金融、消費財など幅広い分野の企業が含まれる。

ベンチマークである“ダウ・ジョーンズ・USディビデンド100インデックス”に連動する投資成果を目指す米国高配当ETF。「配当の持続性」「企業の財務健全性」「過去の配当実績」などの基準に基づいて選定された、配当利回りの高い約100銘柄で構成される。

これらS&P500とSCHDを半々で買っていく、言わば「ハイブリッド投資」の第一のメリットは何と言っても、

S&P500→キャピタル・ゲイン(株価成長により得られる売買差益)

SCHD→インカム・ゲイン(株式を保有していることで得られる分配金)

の、両方の恩恵を得られる点にあります。

安定したインカムで今の生活を豊かにしながら、将来に向けて効率よく資産も増やしていける、“いいとこ取り”の戦略です。

もちろん、SCHDだけでもある程度の株価成長は見込めます。過去5年の年率トータルリターンは11.71%、配当を除くプライスリターンも8%超え。高配当株なのにこの成長率はむしろ驚異的ですね。

しかし一方でS&P500に連動するETFであるVOOの過去5年の年率トータルリターンは15.7%と、SCHDをはるかに凌駕しており、ハイテクを中心とした成長企業の多い主要指数ならではの高いリターンを得ることができます。

この2つを一緒に買っていくことで、高い分配金を受け取りながら老後に向けてより十分な備えができるのなら、これは最強の組み合わせかもしれませんね。

出口戦略がとりやすい

2つめのメリットは、出口、つまり資産形成を終えて“使っていく”フェーズになったときに表面化します。

もし高配当投信のSCHDだけに投資してきたとしたら、それを取り崩す際には、ただインデックスを取り崩すのに比べてメンタル的にかなり負担になると思うんですよね。

なぜなら、資産を取り崩すということは、つまり元本を取り崩すことになるからです。元本を取り崩すと、保有口数も減る。すると当然、今まで得られてきたインカムも徐々に減っていくことになります。

もちろんSCHDは高い増配率を誇っているので、その増配を加味すれば、多少取り崩したところであまり変化は感じないかもしれません。ただ、5年10年と売却を続ければさすがに分配金も少し寂しくなってくるでしょう。

そこで、S&P500を同時に積み立てておくと、出口の最初はまずS&P500の方から取り崩しをしていくことで、SCHDは当面の間、取り崩さずに温存することができます。

もちろんいつかはSCHDも売却をする時がやって来ます。しかしそのタイミングを遅らせることで、分配金の恩恵をより長く受けることができる、という訳です!

この出口戦略については、以降のシミュレーションを見ていただくとより理解していただけると思います。

S&P500×SCHDの“ハイブリッド投資”シミュレーション

シミュレーション条件

今回のシミュレーションの条件は以下の通りです。

株価成長率:10%

(過去10年の平均年率リターン: 10.2%程度)

株価成長率:7%

(過去5年の平均プライスリターン:8.65%)

配当利回り:3.5%

(直近の配当利回り:3.51%)

増配率:10%

(平均増配率:11.39%)

※積立金額:月3万・5万・10万

(それぞれS&P500とSCHDを半々ずつ買付)

※投資期間:30年

※投資口座:新NISA口座

※分配金は、外国税率10%を引いた金額で算出

※為替と信託報酬は考慮しない

参考にした年率リターンの値は、S&P500とSCHDどちらもドル建てETFのもの。楽天SCHD、SBI・SCHDの年率リターンが当然のことながらまだ不明で、これまでのシミュレーションもすべて本家のSCHDのリターンを参考にしていたのでそれに合わせました。

そのため、今後の円建てのリターンは為替により結構変わってくると思います。今後円高に振れるならリターンは本家ETFより劣る可能性もありますし、これまでのように円安基調が続くのであれば、実際のリターンの方がシミュレーションより高くなることも。そうした為替の影響があるという点はご了承ください。

そして、今回SCHDの分配金コースはすべて「受取型」でシミュレーションしたものになります。

これは“インデックス”であるS&P500と“高配当”であるSCHDの対比を明確にするため。

「再投資」だと、その出口戦略はインデックスの取り崩しと同じになりS&P500との違いが分かりにくいと思ったので。

もちろん、

「今は分配金はいらないからそのぶん将来の分配金をしっかり増やすぞー!」

という方は、SCHDも「再投資型」にして、資産増加を最優先する戦略も全然ありです(むしろ私自身はそっち派)。

SBI証券だと新NISA口座でも「再投資型」⇔「受取型」の変更ができるので、資産形成期は「再投資」、資産形成が終わったら「受取型」に変更する、という戦略も取れますね。

SCHDを「受取型」と「再投資型」で比較シミュレーションした人気記事はこちら↓

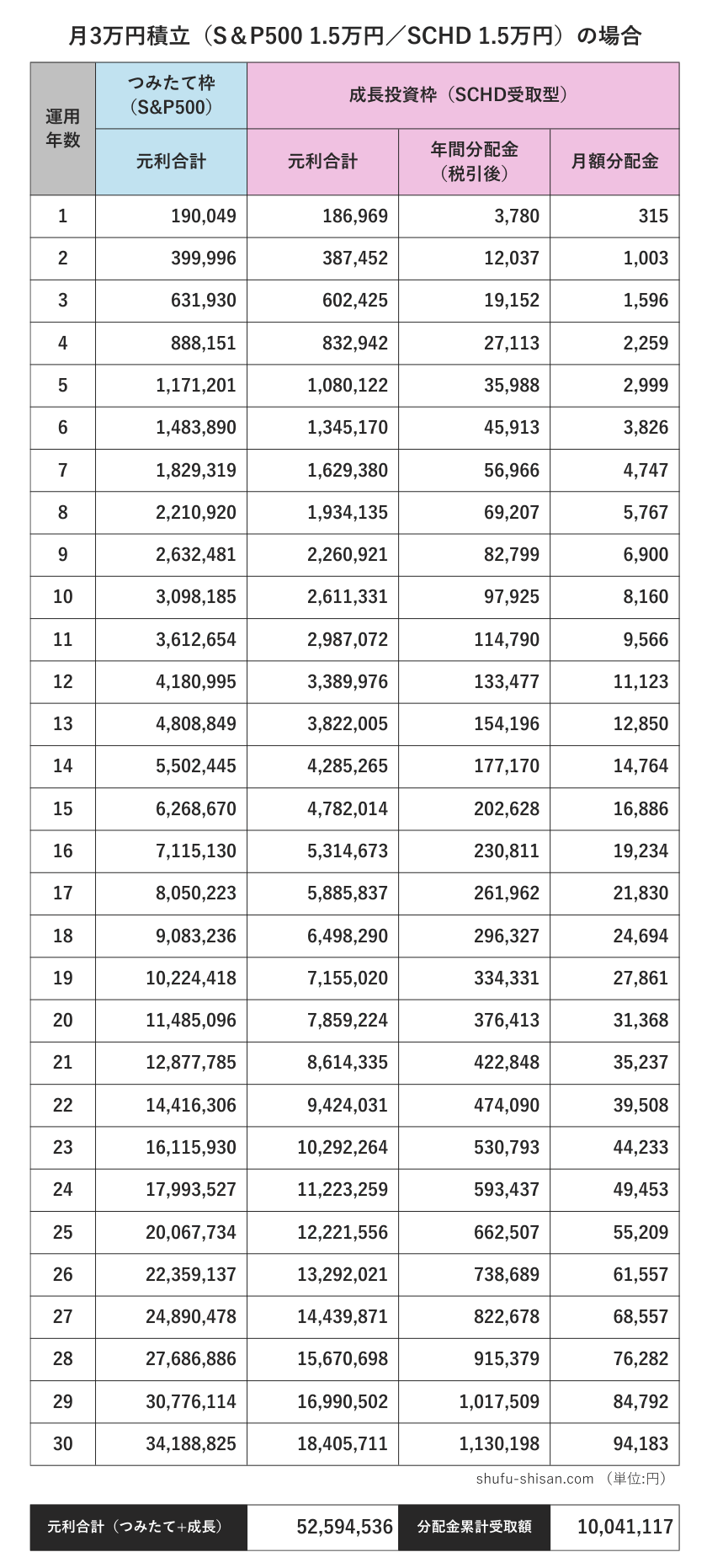

月3万円積立(S&P500 1.5万円/SCHD受取型 1.5万円)の場合

では、実際のシミュレーション結果です。

まずはS&P500とSCHDをそれぞれ月1万5,000円ずつ、計3万円積立の場合から。投資元本は、月3万円×30年=1,080万円となります。

たとえば35歳の人が月3万円、老後のためにコツコツ積み立てしていくと30年後の65歳時点で得られる結果がこれです。

受け取ってきた分配金を含めた資産総額はおよそ6,200万円。

すでにもうこれで十分やん…“複利の力”すごすぎ。泣

出口戦略としては、先ほど説明したようにSCHDはそのままにしておいて、S&P500から取り崩していきます。仮に、65歳から40年間運用しながらだと、毎月約28万円を取り崩すことが可能。

そこに30年目のSCHDの分配金、約9万円を合わせれば、なんと月に37万円もの資産収入に。これに年金を加えれば、たとえ将来かなりインフレしていたとしても日々の生活に困ることはまずないでしょう。

しかもSCHDの方は資産を温存した状態なので、増配の力で分配金はまだ増え続けますし、資産額自体もおそらく拡大していきます。

また表より、運用期間が25年しか取れなかった場合でも、約2,000万円に成長したS&P500の方の取り崩し可能額は同じ条件で16万円。同時点でのSCHDの分配金は5万5,000円なので、合わせて21万5,000円+年金と、こちらも何とか最低限の生活はできそうな感じにおさまります。

月3万円の積み立てでこれだけの結果は正直驚きですね。

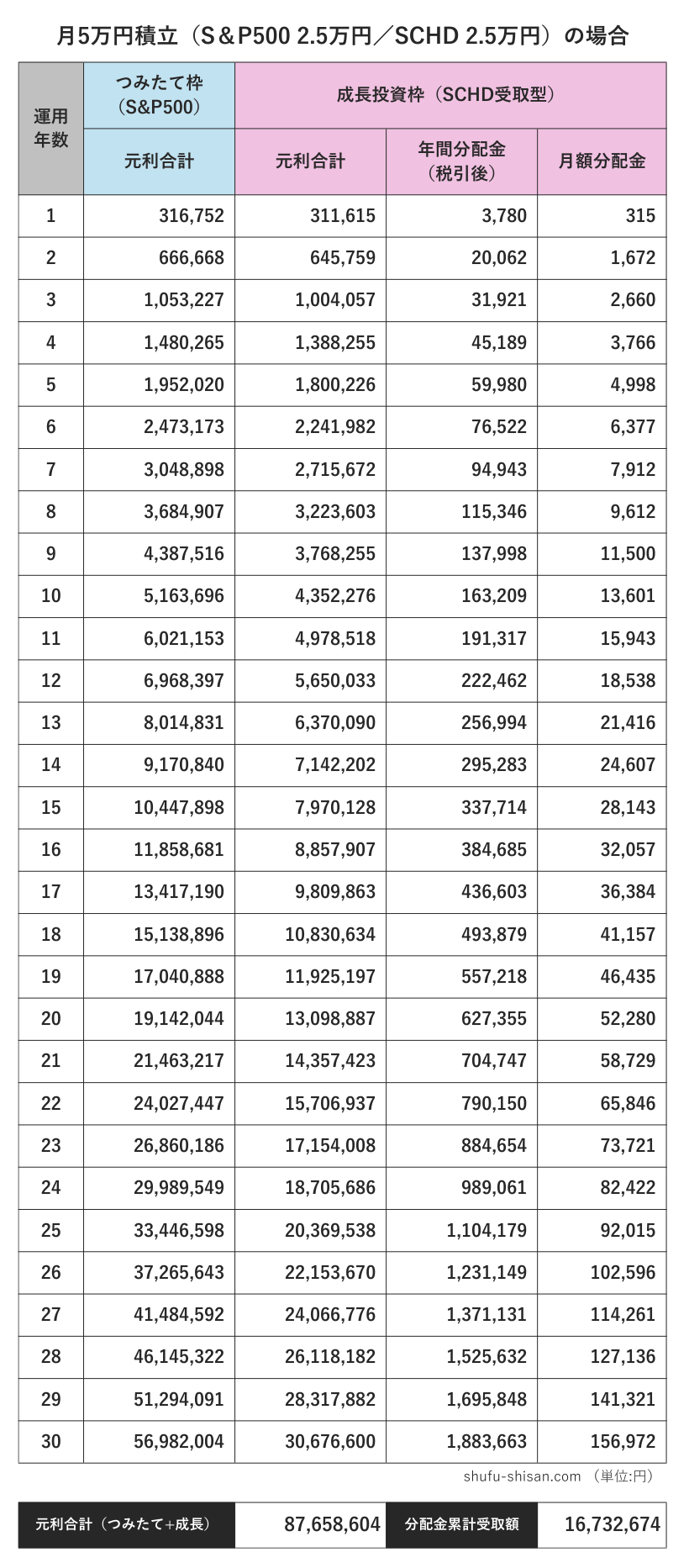

月5万円積立(S&P500 2.5万円/SCHD受取型 2.5万円)の場合

続いて、S&P500とSCHDをそれぞれ月2万5,000円ずつ、計5万円積立のシミュレーションです。

投資元本は、月5万円×30年=1,800万円。新NISAの生涯投資枠をちょうど全部埋めた場合の試算になります。

なお、つみたて投資枠の上限は600万円で、20年で枠が埋まるため、21年目からは成長投資枠での買付となります。便宜上、表ではつみたて枠の方に合算していますが、実際はS&P500はつみたて枠と成長投資枠に分かれて計上されます。

月2万5,000円ずつの積み立てでも、30年間運用で得られる資産総額は分配金合わせて1億円を超えてきます(驚)。

30年目のS&P500からの取り崩し可能額は46万円、別途、SCHDの分配金は約15万円の計61万円。十分すぎる金額ですね。

同じ表から、仮に運用期間を25年にしても、3,300万円を超えたS&P500からの取り崩し可能額は27万円、同時点でのSCHDの分配金は約9万円。計36万円もの資産収入になります。

月2万5,000円ずつ計5万円の積み立てであれば、たとえば40歳の人が65歳まで(45歳の人なら70歳まで)25年間運用すれば、老後は比較的豊かな暮らしができそうです。

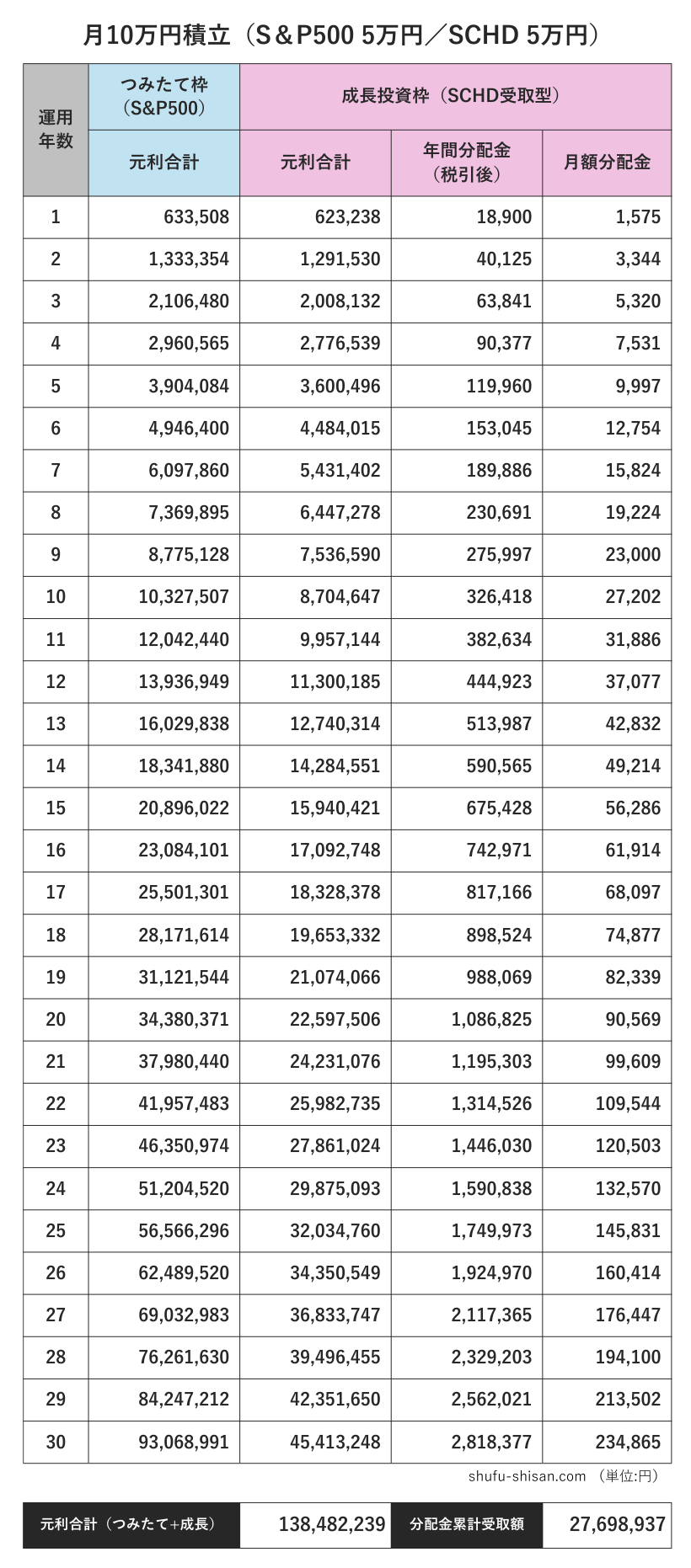

月10万円積立(S&P500 5万円/SCHD受取型 5万円)の場合

最後に、S&P500とSCHDをそれぞれ月5万円ずつ、計10万円を積立した場合のシミュレーションです。

10万円ずつの積み立てだと15年で生涯投資枠1,800万円が埋まるので、その後は追加投資なしで運用だけ続けた場合の試算です。

また、先の月5万円のシミュレーションと同様の考えでS&P500の方はつみたて投資枠が10年で埋まるため、11年目からは成長投資枠で買付します。便宜上、表ではすべてつみたて枠の方に計上していますが、枠が分かれてもトータルリターンは変わらないのでご安心ください。

月5万円ずつ、計10万円の積み立てなら、運用30年目のS&P500からの取り崩し可能額76万円、分配金約23万円と合わせると99万円。一か月に約100万円も使うことができ、それでもまだ余裕がある状態です。

正直このケースなら、運用期間は30年も必要なさそうな感じはあります(私ならこんなに使いきれない…)。

もちろん価値観や老後のお金の使い道は人それぞれ。医療費が想定より多く必要な場合もあるでしょうし、介護が必要になったら高級優良老人ホームに入って最後まで安心して暮らす、あるいは元気なうちに世界一周旅行をする、なんてことも資産にこれだけ余裕があれば叶います。

普通に暮らすだけなら、20年間の運用でもS&P500からの取り崩し可能額28万円(取り崩し期間40年を想定)、分配金は9万円で合計37万円の資産収入。プラス年金と考えると、かなりゆとりのある生活ができそうです。

つまり月10万円を頑張って積立すると、運用期間のあまり取れない方でも老後の生活に困らない十分な資産を築くことが可能ということですね。

想像以上に夢のあるシミュレーションになったわ(満足)。

まとめ

いかがでしたでしょうか。SCHDだけだとやはり「キャピタル」と「出口戦略」の点で若干の不安がありますが、S&P500と半々で積み立てることによって、どちらの不安も比較的解消されることがお分かりいただけたかと思います。

まだ日本に上陸したばかりのSCHDのリターンがどれくらいになるか、まだ未知数の部分も多い分、S&P500などのインデックスと組み合わせると安心感がありますね。

このインデックスの部分はS&P500でなくても、他の指数でももちろんOKです。リスクが取れる方であれば、NASDAQ100やFANG+などに置き換えても面白い結果になるかもしれません。

また今回のシミュレーションで分かったのは、月3万円のコツコツ投資でも十分な結果が出せるということ。

運用期間が長く取れる20代や30代、40代前半までの方であれば、よく言われる「1,800万円を最速で埋める!」などしなくても大丈夫なんです。

過度な投資にならないよう、“今の幸せ”とのバランスを大事にしながら投資金額を決めましょう!

今回は以上になります。

最後までお読みくださり、ありがとうございました。

MeG

コメント